Update2026.02.24 화

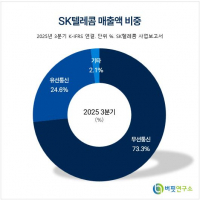

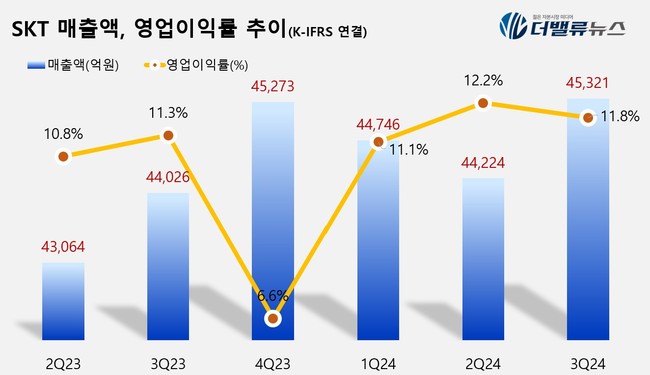

SK텔레콤(대표이사 유영상, 이하 SKT, 017670)이 3분기 매출액 4조5321억원, 영엽이익 5333억원을 기록했다고 6일 공시했다(K-IFRS 연결). 이는 전년 동기 대비 2.9%, 7.1% 증가한 수치다. 당기순이익은 2802억원을 기록했다.

SKT는 로밍과 엔터프라이즈 등의 고른 성장으로 매출이 성장했으며, 전사적 AI 도입을 통한 효율화, OI(Operation Improvement; 본원적 경쟁력 강화)로 인한 체질 개선 효과로 영업이익이 증가했다고 분석했다.

SKT 최근 분기 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

SKT 최근 분기 매출액 및 영업이익률 추이. [이미지= 더밸류뉴스]

SKT는 별도 기준 매출액 3조2032억원, 영업이익 4570억원, 당기순이익 2224억원을 기록했다고 밝혔다. 특히 AI 개인비서 서비스 '에이닷' 누적 가입자 수가 지난 8월 대대적인 개편에 힘입어 한 분기 동안에만 100만명이 증가해 9월말 기준 550만명을 돌파했다. 10월에는 T전화에 AI 기능을 접목한 ‘에이닷 전화’와 에이닷의 PC 버전인 ‘멀티 LLM 에이전트’를 선보이는 등 전화부터 LLM 검색까지 AI 개인서비스의 영역을 빠르게 넓혀가는 중이다.

모바일 사업에서는 9월 말 기준 5G 가입자가 1658만 명을 기록, 5G 고객 비중이 73%로 증가했다. 유료방송 가입자는 962만명, 초고속 인터넷 가입자는 711만명을 확보했다. 3분기 로밍 고객은 전년 동기 대비 23% 증가한 약 136만명을 기록했다. 지난 해 6월 출시한 가족로밍 요금과 최근 선보인 로밍 고객 대상 혜택 프로그램인 ‘클럽 T로밍’ 등 차별화된 로밍 서비스를 통해 신규 고객을 지속적으로 늘려가고 있다.

엔터프라이즈 사업은 데이터센터와 클라우드 사업 확대에 힘입어 전년 동기 대비 8% 성장했으며, 특히 클라우드 사업 매출은 전년 동기 대비 30% 증가라는 높은 성장을 기록했다. 엔터프라이즈 AI 사업도 다양한 업종에서 의미 있는 수주 실적이 이어지고 있어, 향후 B2B 사업의 핵심축으로 자리잡을 것으로 기대된다.

올해 SKT는 AI 수익 모델 구축에 속도를 내고 있으며, 빠른 수익화가 기대되는 3가지 사업, AI 데이터센터·AI B2B(기업사업)·AI B2C(개인서비스)에 대한 선택과 집중을 통해 AI 기업으로의 전환을 가속화한다는 전략이다. 데이터센터 사업은 지속적으로 가동률이 상승함에 따라 전년 동기 대비 14%의 매출 성장을 이뤘다. SKT는 이를 수요가 폭증하고 있는 AI 데이터센터 사업으로 진화, 발전시켜 사업 성장률을 더욱 높여 나갈 계획이다.

서울 가산 데이터센터에 준비중인 엔비디아 GPU 기반 AI 데이터센터는 12월 개소를 목표로 하고 있으며, 구독형 AI 클라우드 서비스 GPUaaS도 연내 출시할 예정이다. 구독형 AI 클라우드 서비스는 GPU 자원을 직접 구매하기 힘든 국내 기업들에게 GPU 접근성을 높여주는 경쟁력 있는 서비스가 될 것으로 기대하고 있다.

김양섭 SKT CFO는 “현재 빠른 수익화가 기대되는 3가지 AI 사업에 회사의 역량을 집중하고 있으며, 통신과 AI, 두 핵심 사업 성장을 통해 지속적으로 기업가치를 키워 나가는 한편 주주환원도 극대화할 수 있도록 노력할 것”이라고 말했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>