Update2024.11.18 월

NH투자증권이 15일 한세실업(105630)에 대해 업종 내 예상보다 약한 수주 회복을 감안해 내년 매출액과 영업이익 추정치를 조정하며 투자의견은 ‘매수’로 유지, 목표 주가는 기존 2만2000원에서 1만9000원으로 하향 조정했다. 한세실업의 전일 종가는 1만3260원이다.

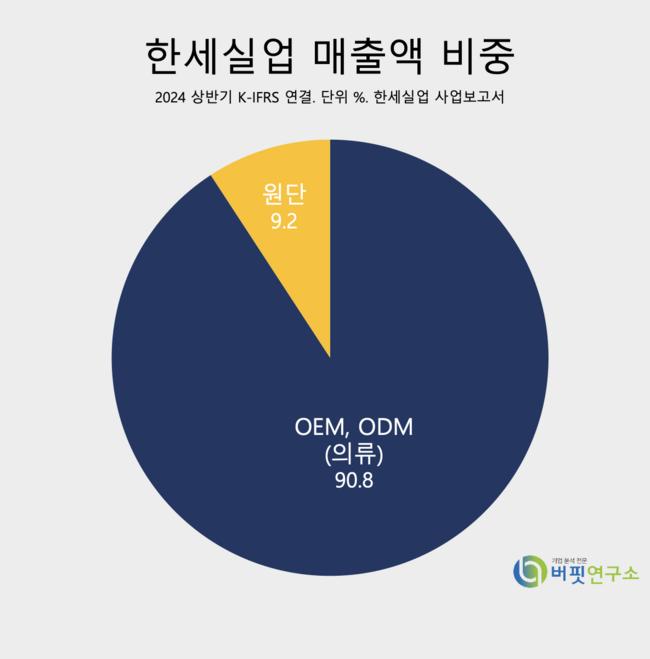

한세실업 매출액 비중. [자료=한세실업 사업보고서]

한세실업 매출액 비중. [자료=한세실업 사업보고서]

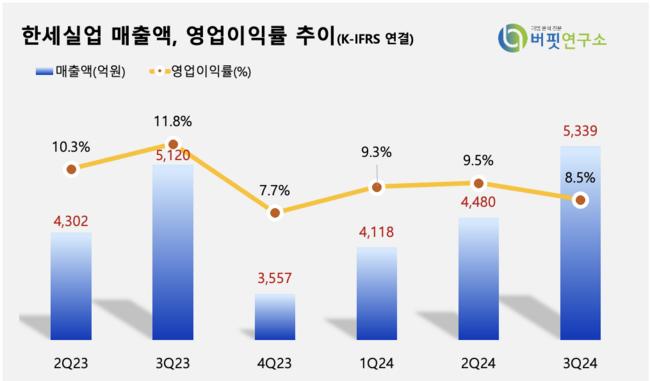

정지윤 NH투자증권 연구원은 “한세실업의 3분기 매출액은 5339억원(YoY +4%), 영업이익은 452억원(YoY +13%)을 기록했다”고 전했다.

정지윤 연구원은 “OEM부문은 달러기준 전년동기대비 매출액 성장률 -1%를 기록했고 주요 고객사인 갭(GAP), 칼하트(Carhartt) 등 오더 회복은 안정적이나 마트 바이어 매출 감소세가 지속되고 있다”고 밝혔다.

정 연구원은 “주문자상표부착(OEM)부문 3분기 영업이익률은 8.5%로 당사 추정치를 하회했다”며 “현재 정치적 불안으로 아이티 법인 휴업 및 일회성 인건비용(30억원) 반영, 베트남 법인으로의 이관 등으로 물류비가 증가한 데 기인했다”고 평가했다.

그는 “칼라앤터치(원단) 부문 매출액은 465억원(YoY +45%)을 기록했는데 주력 거래선인 갭(GAP) 산하 브랜드 오더 증거가 뒷받침 됐다”고 분석했다.

한세실업의 주력 품목은 셔츠, 니트, 숙녀복정장, 캐쥬얼등이며, OEM/ODM방식으로 제품을 수출하고, 주요고객은 TARGET, GAP, H&M 등이 있다.

한세실업 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

한세실업 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>