Update2024.12.12 목

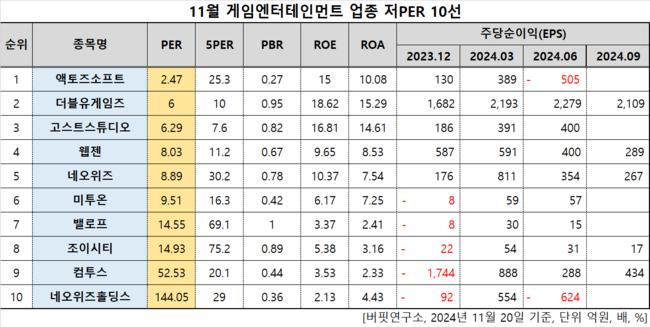

액토즈소프트(대표이사 구오하이빈. 052790)가 11월 게임엔터테인먼트주 저PER 1위를 기록했다.

11월 게임엔터테인먼트주 저PER 10선. [자료=버핏연구소]

11월 게임엔터테인먼트주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 액토즈소프트는 11월 게임엔터테인먼트주 PER 2.47배로 가장 낮았다. 이어 더블유게임즈(192080)(6), 고스트스튜디오(950190)(6.29), 웹젠(069080)(8.03)가 뒤를 이었다.

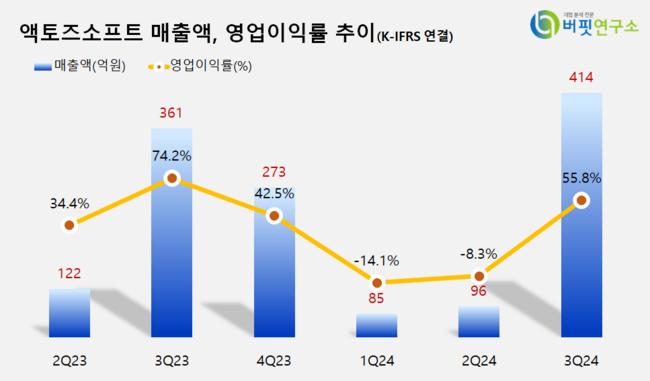

액토즈소프트 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

액토즈소프트 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

액토즈소프트는 지난 3분기 매출액 414억원, 영업이익 231억원을 기록하며 전년 동기 대비 매출액은 14.68% 증가, 영업이익은 13.81% 감소했다(K-IFRS 연결).

지난달 10일(현지시간) 액토즈소프트는 중국 게임 퍼블리셔 차이나모바일게임엔터테인먼트(CMGE)에 38억원을 투자해 2444만4444주를 확보했다. 이를 통해 전략적 파트너십을 강화할 계획이다.

CMGE는 액토즈소프트를 포함해 3개의 투자사에서 총 9520만 홍콩달러(약 166억원)를 투자받았다. 당시 발행된 신주 규모는 1억577만7777주고 CMGE의 총 발행주식은 28억5300만 주에서 29억5800만주로 늘었다.

회사는 온라인, 모바일 게임을 서비스한다. 1996년 10월 설립됐고 2001년 8월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>