Update2026.06.01 월

[버핏연구소=김장준 기자] 하나증권이 21일 엔씨소프트(036570)에 대해 이번 4분기 강도 높은 구조조정을 진행했고 향후 신작에서 기대 이상의 매출 기여가 확인된다면 목표주가 상향도 가능하다며 투자의견은 ‘매수’, 목표 주가는 기존 23만원을 유지했다. 엔씨소프트의 전일 종가는 21만5000원이다.

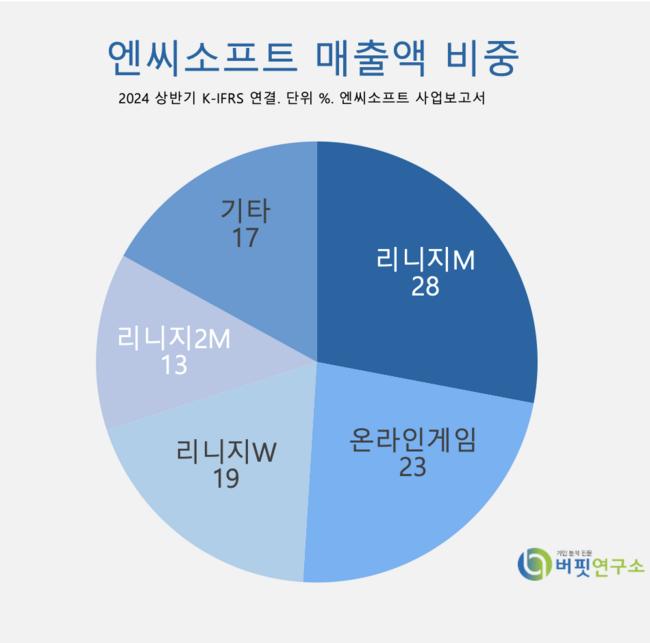

엔씨소프트 매출액 비중. [자료=엔씨소프트 사업보고서]

엔씨소프트 매출액 비중. [자료=엔씨소프트 사업보고서]

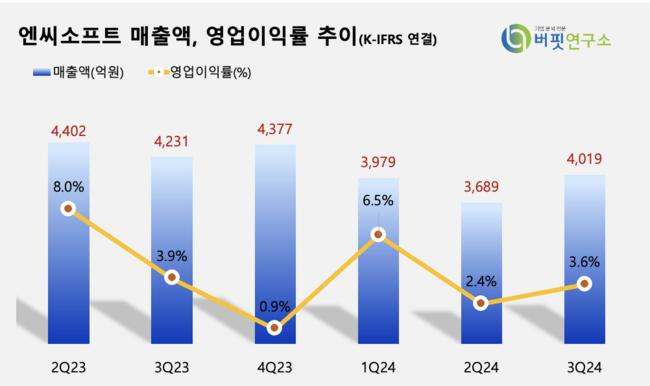

이준호 하나증권 연구원은 “엔씨소프트의 3분기 매출액은 4019억원(YoY -5%), 영업적자 143억원(YoY 적자전환)을 기록했다”며 “모바일 부문의 약진이 있었으나 전반적인 게임 라인업의 매출 하향 평준화에 마케팅비를 포함한 비용 증가가 더해져 분기 적자를 피할 수 없었다”고 전했다.

이준호 연구원은 “3분기 모바일 부문 매출액은 2534억원(YoY -7.5%)으로 전분기대비 성장했고 주요 동력은 ‘리니지M’으로 리부트 월드 업데이트의 큰 효과를 확인했다”고 평가했다.

이 연구원은 “영업비용과 마케팅비는 각각 4162억원(YoY +2.4%), 487억원(YoY +75.9%)으로 지난 8월 28일자로 출시한 ‘호연’에 마케팅을 집중했으나 포지셔닝에 실패하며 비용 부담이 가중됐다”며 이번 엔씨소프트 구조조정에 ‘호연’ 팀이 포함돼있기에 향후 실적 기여는 어렵다고 판단했다.

그는 “엔씨소프트가 내년 영업수익 1조8229억원(YoY +12%), 영업이익 2430억원(YoY 흑자전환)을 기록할 전망”이라며 “오는 12월에 글로벌 출시될 ‘저니 오브 모나크’는 ‘리니지W’ 이후 3년만의 리니지 지식재산(IP) 게임으로 인게임은 공개되지 않았으나 방치형 RPG 형태가 예상된다”고 내다봤다.

그는 “신작의 타겟층은 기존 리니지 지식재산(IP)을 경험한 고 월평균결제액(ARPPU) 유저들로 1대1 (PvP)을 엔드 콘텐츠로 추정하며 출시 초기 성장을 위한 과금이 집중될 것으로 예상한다”고 말했다.

엔씨소프트는 소프트웨어 개발, 제조, 판매업 뿐만 아니라 프로야구서비스 및 콜센터 서비스를 제공하는 사업을 하고 있다. 대표 게임은 리니지, 아이온, 블레이드&소울, 리니지M, 프로야구 H2, 길드워 등이 있다.

엔씨소프트 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

엔씨소프트 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>