Update2026.06.01 월

[버핏연구소=이승윤 기자] 지엔씨에너지(대표이사 안병철. 119850)가 11월 전기장비주 저PER 1위를 기록했다.

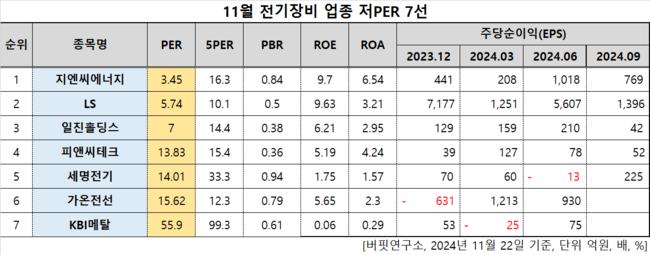

11월 전기장비주 저PER 7선. [자료=버핏연구소]

11월 전기장비주 저PER 7선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 지엔씨에너지는 11월 전기장비주 PER 3.45배로 가장 낮았다. 이어 LS(006260)(5.74), 일진홀딩스(015860)(7), 피앤씨테크(237750)(13.83)가 뒤를 이었다.

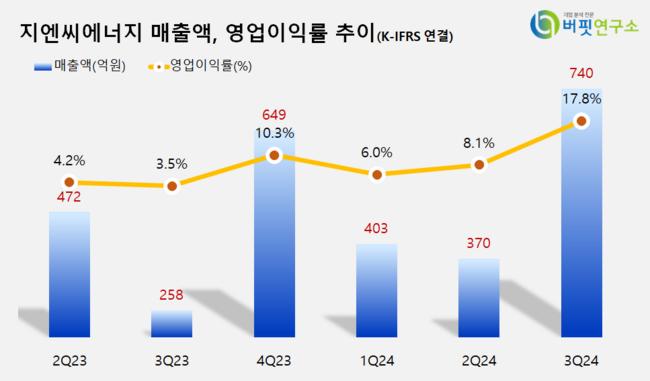

지엔씨에너지 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

지엔씨에너지 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

지엔씨에너지는 지난 3분기 매출액 740억원, 영업이익 132억원을 기록하며 전년 동기 대비 각각 186.82%, 1366.67% 증가했다(K-IFRS 연결).

전체 매출액 중 발전기 부문이 572억원으로 가장 큰 비중을 차지했다. kt cloud 데이터센터 300억원 발전기 공급, LG CNS 고양삼송 IT플랫폼센터 252억원 발전기 공급, 서울 가산동 디엘이앤씨 데이터센터 149억원 비상발전기 공급 등 대형 수주 계약을 딴 것이 반영됐다.

전력판매 부문 매출액은 2분기까지 10억원대 초반이었으나 지난 6월 인수한 파푸아뉴기니 발전소 매출이 반영되며 3분기 112억원을 기록했다.

회사는 비상 및 상용 발전, 열병합발전, 바이오가스발전, 환경설비 설계 및 시공, 연료전지 시공사업을 영위한다. 1993년 6월 설립됐고 2013년 10월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>