Update2026.05.21 목

[버핏연구소=서주호 기자] 하나증권이 28일 롯데렌탈(089860)에 대해 내년 1분기 출시예정인 중고차 전용 온라인 어플리케이션, 현재 임박한 중고차 B2C 사업 진출에 대한 기대감이 존재하고, 중고차 활용법도 다변화하고 있다며 투자의견 ‘매수’와 목표주가 4만원을 유지했다. 롯데렌탈의 전일 종가는 2만9500원이다.

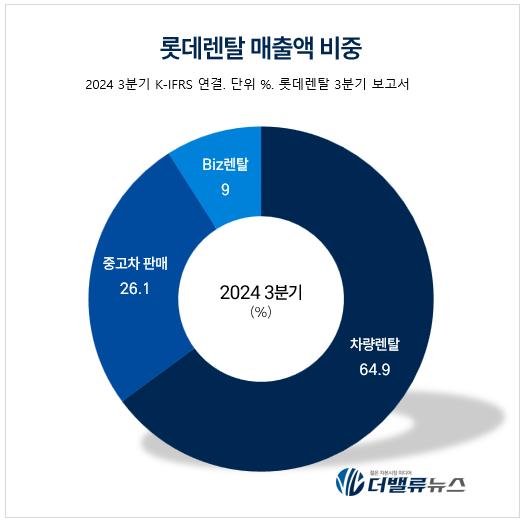

롯데렌탈 매출액 비중. [자료=롯데렌탈 3분기 보고서]

롯데렌탈 매출액 비중. [자료=롯데렌탈 3분기 보고서]

안도현 하나 증권 연구원은 "롯데렌탈이 이번 3분기 매출액 7180억원(전년대비 +5%), 영업이익 80억원(전년대비 +11.2%)를 기록했다"고 했다. 이에 더해, "내년 1분기부터는 중고차 전용 온라인 어플리케이션을 출시를 준비중이며, 이를 위해 중고차 상품화 기지인 플릿온 센터"와 "린카" 등을 확보했다"고 설명했다. 공급능력은 월 1500대로 충분하다는 분석이다.

또 안 연구원은 "중고차 B2C 사업 진출도 임박했다"고 전했다. 구체적으로, 롯데렌탈은 연간 약 5만 대의 차량을 매입해 3~4년간 장·단기 렌터카로 활용한 뒤, 반납된 차량을 중고차 사업에 적극적으로 활용할 계획이다. 기존에는 주로 경매장을 통해 벌크 매각 방식으로 처리했으나, 앞으로는 연간 1만 대 이상을 중고차 렌탈과 B2C 판매에 우선적으로 활용하고, 잔여 물량은 기존 방식인 벌크 매각 및 수출로 처리할 방침이다.

이에 대해 그는 "중고차 사업에서는 양질의 차량 확보가 핵심"이라고 강조했다. "현재 롯데렌탈은 주행 거리, 사고 유무, 상품화 난이도 등의 기준으로 차량을 선별해 중고차 렌탈 및 소매에 활용하고 있다."고 언급했다. 더하여, "자사 반납 차량 외에도 렌터카 기업의 자산을 양수도 계약을 통해 이관받아 단기적으로 안정적인 공급을 확보하고 있기에 공급은 충분할 것"이라고 예측했다.

그는 "장기적으로는 B2C 매입 기반 확대가 관건"이라며 "이를 위해 롯데렌탈은 차방정(차량 관리 플랫폼)과 렌터카 서비스를 연계해 시장 접근성을 높이고, 중고차 사업의 재고 회전율을 극대할 것"이라고 강조했다. 끝으로 롯데렌탈에 대해 "상품화된 차량을 중고차 렌탈 및 매각의 두 가지 방식으로 해소하는 구조를 통해, 시장에서의 경쟁우위를 가진다"고 평가했다.

롯데렌탈은 2005년에 설립되어 렌탈 사업부문(차량렌탈 및 중고차 매각 등) 차량관련 사업을 하고 있다. O/A사무기기, 계측장비, 생활가전 등 일반렌탈 및 소비재렌탈 사업과 종속회사가 사업을 하고 있는 오토리스 및 할부금융부문으로 사업을 구분한다.

롯데렌탈 매출액 및 영업이익률 추이. [이미지=버핏연구소]

롯데렌탈 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>