Update2026.05.23 토

[버핏연구소=김호겸 기자] NH투자증권이 3일 한화오션(042660)에 대해 미국 군함 MRO 및 국내외 군함 신조선 수주를 통한 외형 성장 확대를 감안해 실적이 소폭 성장할 것을 추정하고, 오는 2025년과 2026년 영업이익 추정치 대비 각각 5%, 3% 상향한다며 투자의견은 매수, 목표주가는 3만8000원에서 4만1000원으로 8% 상향했다. 한화오션의 전일 종가는 3만3200원이다.

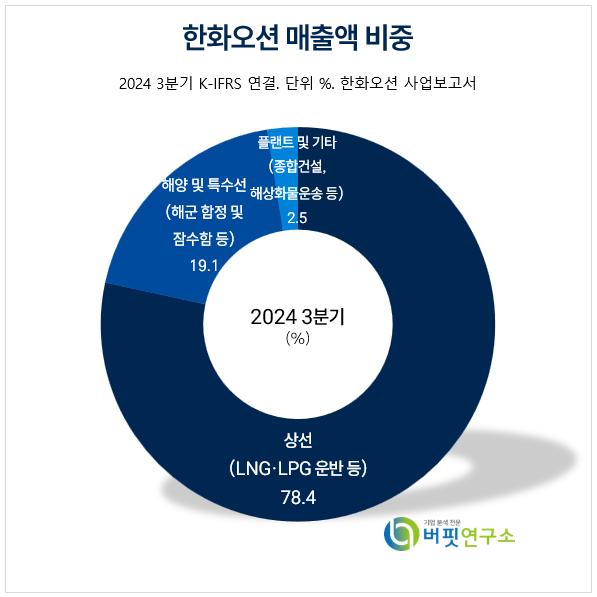

한화오션 주요품목 매출 비중. [자료= 한화오션 사업보고서]

한화오션 주요품목 매출 비중. [자료= 한화오션 사업보고서]

정연승 NH투자증권 연구원은 한화오션의 특수선 부문 잠수함 건조 매출이 2025년부터 증가할 것으로 예상하고, 군함 관련 유지 보수 매출도 증가하면서 특수선 매출 증가를 기대했다. 유지보수의 경우, 수익성 측면에서 변수가 있으나, 수요자인 미국의 요청으로 진행된다는 점에서 예상보다 긍정적인 수익성 창출이 가능할 것으로 내다봤다. 특수선 수주 측면에서는 잠수함 해외 수출 기회가 계속 확대되고 있어, 장기적인 관점에서 수주 기회가 많을 것으로 전망했다.

정 연구원은 2025년 국내 조선사 전반에 걸쳐 높은 선가의 선박들이 건조되면서 매출 및 영업이익이 모두 증가하는 사이클에 진입했다고 분석했다. 또 한화오션은 상대적으로 경쟁사 대비 수익성 개선이 더뎠는데, 이는 건조 지연 영향으로, 2025년에는 건조 지연 영향이 해소되면서 수익성이 개선될 전망이나, 투자자들에 수익성을 입증해야 할 필요가 있다고 전했다.

더해 정 연구원은 고점에서의 신조선가가 소폭 조정되어야 하고, 국내 조선사의 주력 선종인 LNG선, LPG선을 포함한 가스선에서 약세이며, LNG선은 발주 증가 기대감이 있으나, 운임 및 용선료 하락으로 선가에 대한 부담이 존재할 것으로 예상했다. 특히 미국 LNG 개발 확대는 중장기 기회 요인이나, 신조선 발주까지 시차가 존재하기 때문에 가스선 부문에서 운임 및 선가 상승이 확인돼야 한다고 전했다.

한화오션은 종합 조선·해양 전문회사로서 사업부문은 상선, 해양 및 특수선, 기타사업(서비스, 해상화물운송)으로 구성돼 있다. LNG 운반선, 유조선, 컨테이너선, LPG선 등 각종 선박과 다양한 해양제품 그리고 잠수함, 구축함, 구난함, 경비함 등 특수선을 건조하며 선박 건조 등에 필요한 철판 제품은 포스코, 현대제철 등 국내제철소와 일본 및 중국에서 매입하고 있고 선박 주요 부품인 엔진은 현대중공업, 한화엔진 등으로부터 매입하고 있다.

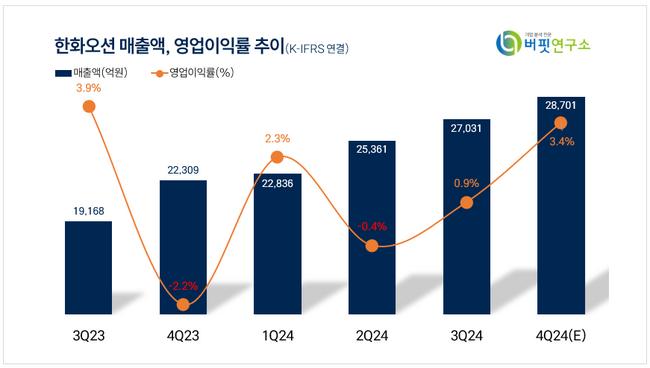

한화오션 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

한화오션 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>