Update2026.06.01 월

[버핏연구소=김호겸 기자] 다올투자증권이 4일 기아(000270)에 대해 현대차그룹 상장사 중 가장 매력적인 ROE-PBR 밸류에이션을 보유해 이번 밸류업 프로그램 발표를 통한 저평가 해소를 기대했다. 특히 자동차 섹터 최선호주 의견을 유지하고, 적정주가의 업사이드는 충분히 존재한다며 투자의견은 매수, 목표주가는 15만원을 유지했다. 기아의 전일 종가는 9만8000원이다.

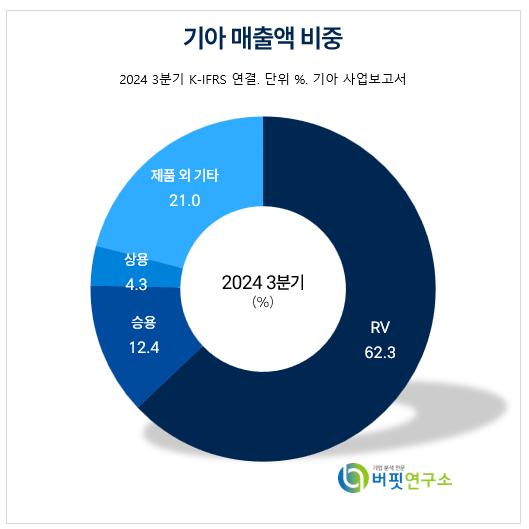

기아 주요품목 매출 비중. [자료= 기아 사업보고서]

기아 주요품목 매출 비중. [자료= 기아 사업보고서]

기아는 전일 공시를 통해 오는 2025~2027년 3년간에 대한 기업가치제고 방안을 공개했다. 총 주주환원금액인 TSR은 지난해 30.7%에서 올해 30~35%를 거쳐 향후 3년간은 35%로 상승을 예상했다. 이중 자사주 매입은 최대 10%에 해당할 것이며, 배당금은 기존의 배당성향만 국한해 25%를 고수해온 기조에서 최소 DPS로 5000원을 도입했다.

유지웅 다올투자증권 연구원은 기아가 TSR 비율 반영 시 당사 추정치 기준으로 2025년부터 약 1조원에 해당되는 자사주 매입을 예상했다. 이는 작년부터 시행중인 5000억원 대비 약 2배 증가한 규모로, 기존에 관례적으로 해왔던 2분기 전후 3개월에 걸친 매입이 아닌, 매입기간 분할을 도입한 것을 특징으로 분석했다.

유 연구원은 그룹사 주요 핵심업체 3사 중 가장 적극적으로 자사주 매입소각을 추진해 왔으며, 이번 발표를 통해 시총 대비 자사주 매입규모가 가장 적극적인 수치임을 재확인했다고 밝혔다. 또 4분기 들어 미국판매 반등, 쏘렌토와 카니발 생산공백 해소 등에 힘입어 3조원대 영업이익 안착 재확인이 예상되고 있다며 이번 밸류업 정책 발표는 강력한 현금흐름 예측에 기반한다고 판단했다.

기아는 1999년 아시아자동차와 함께 현대자동차에 인수됐으며, 국내(소하리, 화성, 광주, 위탁)와 미국, 슬로박, 멕시코, 인도 공장에서 생산, 모닝의 경우 동희오토 서산공장에서 위탁 생산하고 있다.

기아 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

기아 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>