Update2026.05.21 목

[버핏연구소=서주호 기자] 흥국증권이 10일 동원산업(006040)에 대해 주요 자회사들의 실적이 개선되고, 신성장 동력 확보 방안을 자세하게 밝혔다며 투자의견 ‘매수’를 유지하고 목표주가를 4만6000원으로 상향했다. 동원산업의 전일 종가는 3만4550원이다.

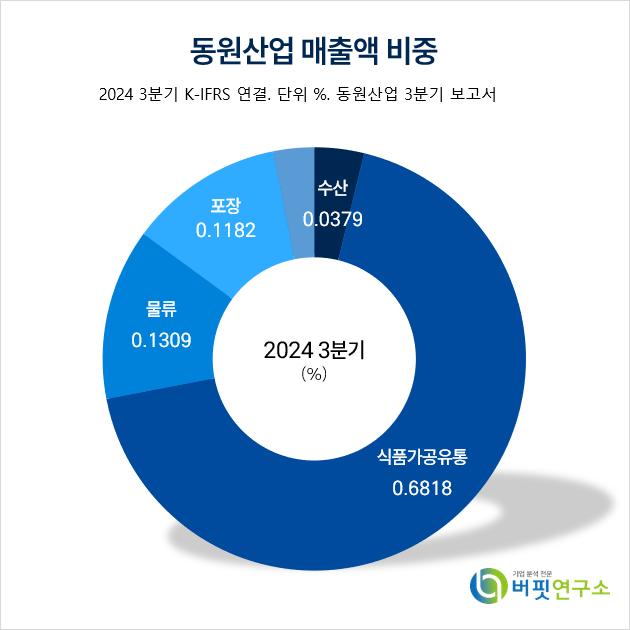

동원산업 매출액 비중. [자료=동원산업 3분기 보고서]박종렬 흥국증권 연구원은 "동원산업이 2024년 4분기 매출액 2조2200억원(전년대비 +4.2%), 영업이익 1200억원(전년대비 +31.8%)를 기록할 것"이라고 평가했다. 이에 대해 "동원산업이 식품(동원F&B), 포장(동원시스템즈), 물류(동원로엑스) 등의 자회사들의 실적 개선과 일회성 비용의 소멸로 양호한 실적을 달성할 것"이라고 언급했다.

동원산업 매출액 비중. [자료=동원산업 3분기 보고서]박종렬 흥국증권 연구원은 "동원산업이 2024년 4분기 매출액 2조2200억원(전년대비 +4.2%), 영업이익 1200억원(전년대비 +31.8%)를 기록할 것"이라고 평가했다. 이에 대해 "동원산업이 식품(동원F&B), 포장(동원시스템즈), 물류(동원로엑스) 등의 자회사들의 실적 개선과 일회성 비용의 소멸로 양호한 실적을 달성할 것"이라고 언급했다.

또 "수산 분야에서는 신기술 및 신규 개척, 식품 분야에서는 글로벌과 온라인, 소재 부문에서는 기술력 및 M/S(Market Share) 확보, 물류 분야는 스마트솔루션을 통한 중장기 성장을 키워드로 삼는 기업가치 제고 계획을 밝혔다"고 강조했다. 박 연구원은 "이러한 신성장 동력과 함께 SRR(주주환원율) 제고에 대한 노력까지 병행 중"이라고 덧붙였다.

동원산업은 2022년 동원엔터프라이즈와의 합병을 통해 동원그룹의 지주회사가 되었다. 현재 배당금수입 이외에 브랜드 사용료 수취 및 용역서비스 사업을 확대했다.

동원산업 매출액 및 영업이익률 추이. [자료=버핏연구소]

동원산업 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>