Update2025.01.09 목

NH투자증권이 8일 KB금융(105560)에 대해 계절적 요인에 환율 급등이 더해져 양호한 실적이 어려운 시기지만 KB금융은 높은 자본비율 보유로 차별화된 모습을 나타낼 것이라고 전망하며 투자의견을 매수로 유지하고 목표주가는 12만원으로 하향했다. KB금융의 전일종가는 8만5600원이다.

정준섭 NH투자증권 연구원은 4분기 지배순이익은 7271억원(+185% YOY)로 시장 컨센서스를 소폭 상회할 것으로 예상했다. 타사와 달리 4분기 계절적 요인과 일부 충당금 적립을 제외하면 큰 비용 요인은 없을 것으로 보며 주요 금융지주 중 가장 양호한 실적을 보일 것으로 판단했다.

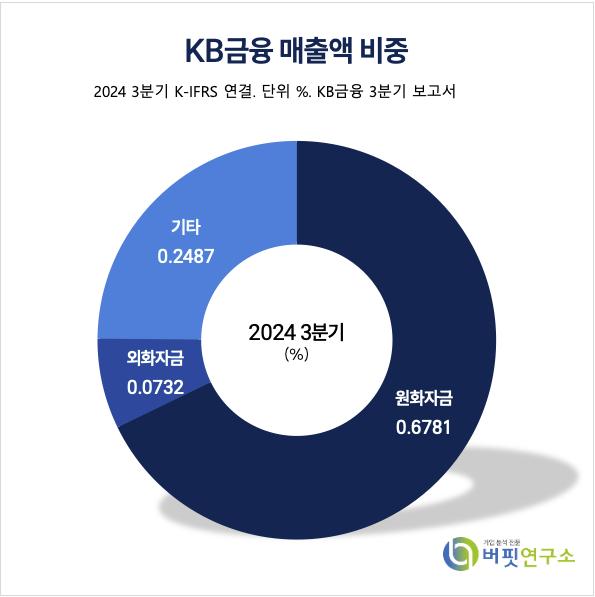

KB금융 매출액 비중. [자료=버핏연구소]

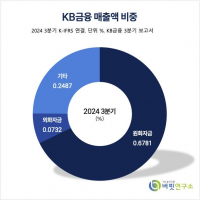

KB금융 매출액 비중. [자료=버핏연구소]

정준섭 연구원은 KB금융이 “최근 원/달러 환율 급등으로 주요 금융지주사의 자본비율

하락 우려가 커졌지만, 높은 자본비율을 보유한 KB금융은 상대적으로 우려가 낮음”이라며 경쟁사와의 격차가 유지될 것이라 전망했다.

그는 KB금융이 “밸류업 공시 이행을 위해 2월 초 실적발표 시점에 자사주 매입/소각

발표 예정”이라며 “자사주 규모는 약 7,500억원(‘25년 상반기 분)으로, ‘24년 상반기(3,200억원) 규모를 크게 상회”해 연간 규모와 주주환원율은 뚜렷하게 증가할 예정이라고 덧붙였다.

KB금융은 높은 브랜드 인지도를 바탕으로 은행, 카드, 증권, 생명보험, 손해보험, 저축은행 등 다양한 금융 사업을 영위하고 있다. 업계 내 상대적으로 안정적인 펀더멘털과 자본력을 보유하고 있어 이를 바탕으로 추가적 성장기반 구축이 가능. 2020년 푸르덴셜생명을 인수하며 다각화된 사업 포트폴리오를 강화하였고, 캄보디아 프라삭, 인도네시아 부코핀 등 해외 리테일 금융사들을 연이어 자회사로 편입하며 글로벌 사업 확대 본격화 하고 있다.

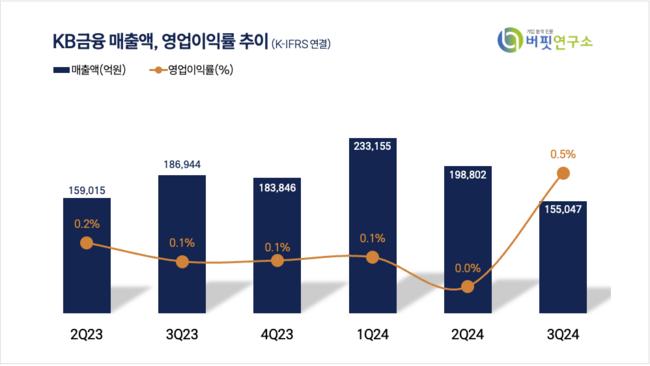

KB금융 매출액 및 영업이익률 추이. [자료=버핏연구소]

KB금융 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>