Update2025.01.10 금

NH투자증권은 9일 우리금융지주(316140)에 대해 기대 배당수익률이 높고 향후 주주환원 확대 기대감도 유효하다며, 투자의견 ‘매수’와 목표주가 2만원을 유지했다. 우리금융지주의 전일 종가는 1만5350원이다.

정준섭 NH투자증권 애널리스트는 “4분기 원/달러 환율 상승으로 금융지주 대부분이 전분기보다 자본비율이 하락할 것으로 보이지만, 우리금융지주는 4분기 원화대출 2.4% 하락으로 RWA 관리에 집중하며 비율 방어하고 있다”라며 3분기 CET1(보통주자본비율)은 12%로 4분기에도 유사한 수준이라고 전했다.

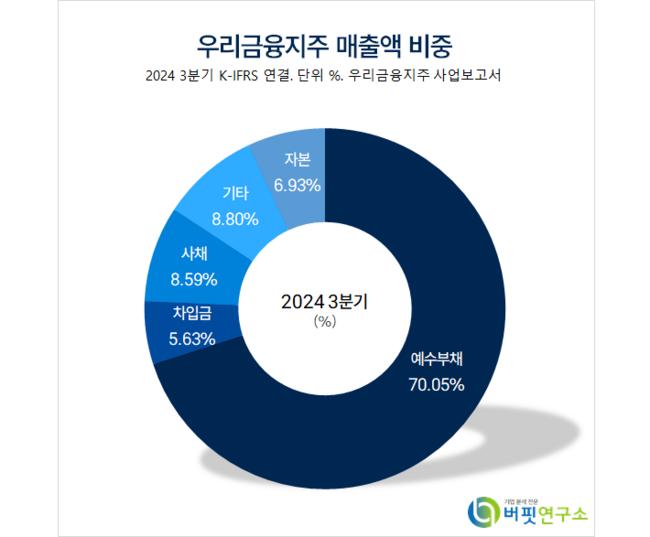

우리금융지주 매출액 비중. [자료=버핏연구소]

우리금융지주 매출액 비중. [자료=버핏연구소]

정 연구원은 “타사와 달리 당장은 자사주 매입에 대한 기대가 낮지만, 배당은 충분히 매력이 높다”라며 “DPS는 지난해 4분기 640원(배당기준일 2월 예상), 올해 1분기 185원(배당기준일 3월)으로 예상되고 3월까지 보유시 예상 배당수익률은 5.4%”라고 밝혔다.

그는 “4분기 어려운 환경에서도 비교적 양호한 자본비율이 예상되고 우리금융지주의 목표(올해 내 CET1 비율 12.5% 달성) 달성 가능성도 높아졌다”며 “만약 12.5%를 달성하면 기대 가능한 자사주 매입/소각 규모는 연간 2000~3000억원으로 배당과 함께 우리금융지주의 주주환원 매력에 기여할 것”으로 전망했다.

한편 “4분기 지배순이익은 4180억원(+514% y-y)으로 시장 컨센서스를 상회할 것으로 예상된다”라며 “환율 급등에 따른 환차손 약 900억원 반영 예정이나 희망퇴직 비용 반영이 올해 1분기로 이연되며 컨센서스를 상회할 것”으로 내다봤다.

끝으로 “대출성장이 대기업 중심으로 축소되며 -2.4% q-q, NIM(순이자수익)은 조달부담 감소와 핵심예금 증가로 전분기와 유사할 것으로 보이고 대손비용률(Credit cost)은 58bp이다”라고 추정했다.

우리금융지주는 은행업, 신용카드업, 종합금융업, 증권업을 운영한다.

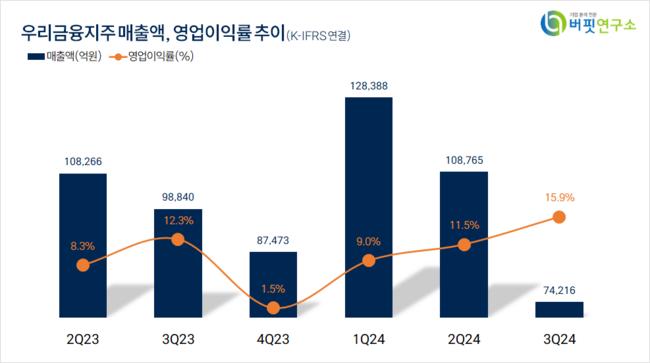

우리금융지주. 매출액 및 영업이익률. [자료=버핏연구소]

우리금융지주. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>