Update2026.08.03 월

[버핏연구소=이승윤 기자] SK투자증권은 10일 효성중공업(298040)에 대해 올해는 창원공장의 생산량 증설과 유럽 수요 증가가 기대된다며, 투자의견 ‘매수’와 목표주가 50만원을 유지했다. 효성중공업의 전일 종가는 43만1000원이다.

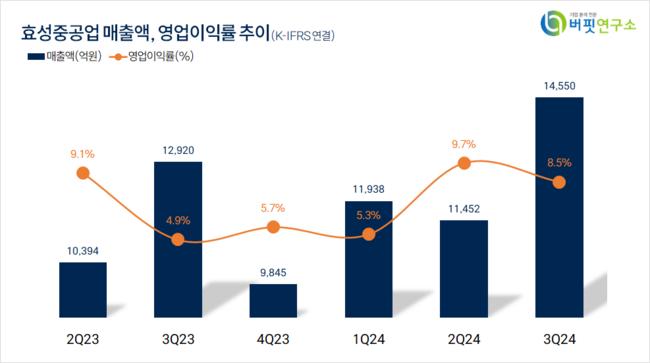

나민식 SK투자증권 애널리스트는 “지난해 4분기 매출액 1조4420억원(YoY +11.6%), 영업이익 1230억원(YoY +94.4%)을 기록했을 것으로 추정한다”라며 “매출액과 영업이익 모두 컨센서스에 부합한다”고 전했다.

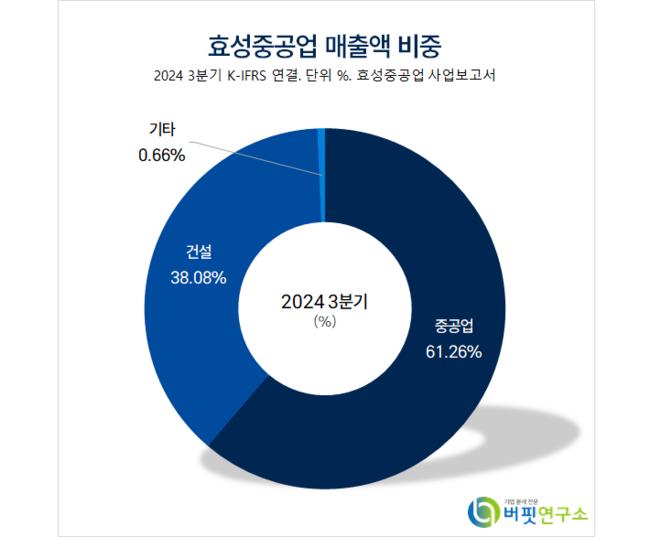

효성중공업 매출액 비중. [자료=버핏연구소]

효성중공업 매출액 비중. [자료=버핏연구소]

나 연구원은 “중공업은 매출액 9450억원(YoY +18.7%), 영업이익 1040억원(YoY +159.3%, OPM 11.0%)이며, 북미 매출비중이 몰렸던 3분기에 비해 4분기는 그 비중이 감소하며 영업이익률이 지난해 3분기 13.9%에서 4분기 11%로 감소할 것”으로 전망했다.

그는 “건설은 매출액 4810억원(YoY +2.6%) 영업이익 190억원(YoY -15.0%, OPM 4.0%)이고 건설사업 부문에서 한양 아이앤피(대구 신천동 주상복합), 온천동디에이(부산 온천동 주상복합) 등 3개 현장의 채무인수로 400~500억원의 영업외비용이 발생할 것”이라고 밝혔다.

한편 “올해 상반기에 창원공장 증설이 완료되고 하반기부터 생산량이 증가할 것”이라며 “생산 마지막 단계인 테스트 공정에서 병목현상을 해결하기위한 증설이기 때문에 가동률 상승을 기다릴 필요 없이 바로 실적에 기여할 수 있다”고 설명했다.

또 “미국에서 시작된 전력기기 사이클이 장기화되며 유럽까지 수요가 증가하고 있다”며 “지난해부터 효성중공업의 유럽향 주문이 증가했는데 올해부터 유의미하게 손익으로 인식되며 수익성개선이 가능할 것”이라고 전했다.

끝으로 “효성중공업은 총 1000억원의 공장증설을 발표했다”며 “창원공장은 올해 상반기, 멤피스 공장은 내년 중에 완공될 예정이고 올해는 전력기기 사이클이 이어지며 생산량이 증가할 것”으로 기대했다.

효성중공업은 건설, 중공업 사업을 영위한다.

효성중공업. 매출액 및 영업이익률. [자료=버핏연구소]

효성중공업. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>