Update2026.05.21 목

[버핏연구소=김호겸 기자] iM증권이 14일 롯데칠성(005300)에 대해 메인 사업부의 시장지배력은 견고하나 대외변수 반영에 따른 단기 수익성에 대한 눈높이 조정이 필요하다며, 해외사업 부담 해소 이후 업사이드 이상의 주가 상승이 가능하다고 전망하며, 투자의견은 매수, 목표주가는 20만원에서 18만원으로 하향했다. 롯데칠성의 전일 종가는 10만7700원이다.

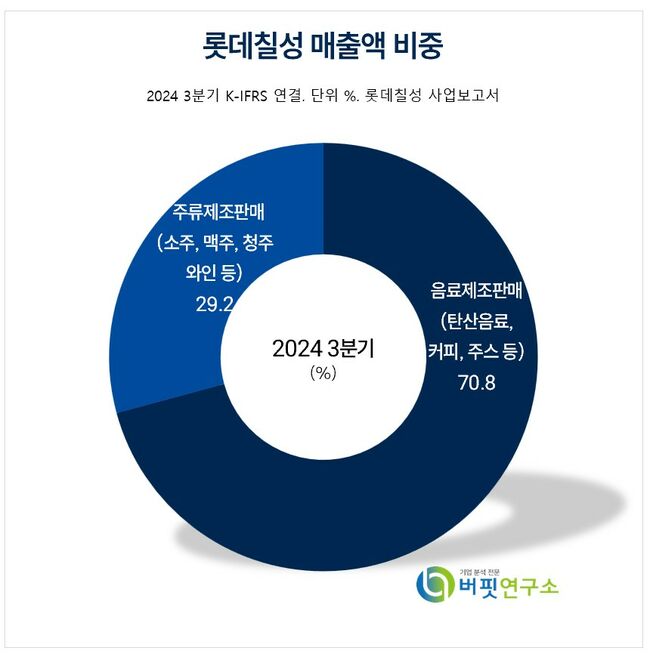

롯데칠성 주요품목 매출 비중. [자료= 롯데칠성 사업보고서]

롯데칠성 주요품목 매출 비중. [자료= 롯데칠성 사업보고서]

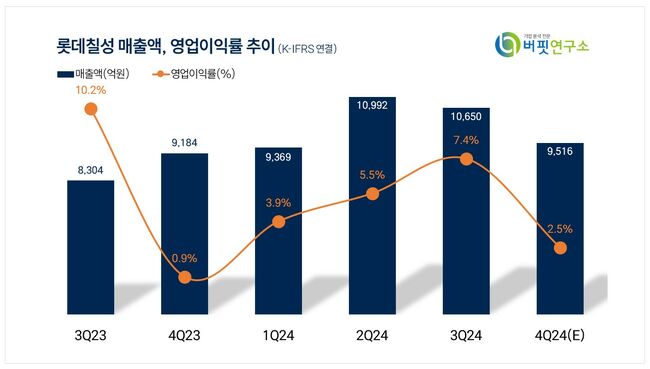

이경신 iM증권 연구원은 롯데칠성의 4분기 연결기준 실적으로 매출액 9516억원(YoY +3.6%), 영업이익 236억원(YoY +196.2%)을 추정했다. 이에 경기침체에서 기인한 시장 축소에 비수기 도래에 따라 고정비 부담이 예상되고, 주류는 전년동기 기저 및 메인제품 성장에도 이익 개선폭이 다소 제한적일 것으로 전망했다.

이 연구원은 개별 음료부문 1분기부터 지속되던 제한적인 물량 흐름이 가동률 하락 및 관련 이익조정으로 이어질 것으로 전망했다. 특히 제로 카테고리 등 경쟁사대비 두드러지는 시장환경 대응에도 불구하고 소비위축 영향에 대해 아쉬움을 표했지만, 미얀마와 파키스탄 등 해외법인 영업식적의 견조한 성장 기조가 유지될 것으로 전망했으며, PCPPI의 2024년 연간 100억원 수준의 긍정적인 영업실적을 기대했다.

개별 주류부문은 YoY +1.9%의 외형 증가를 예상했다. 연말 소비심리 둔화 등 주류시장 악화로 이어지는 환경에도 '새로' 판매량이 견조하고, 전년동기 베이스 변동에도 일부 물량 성장을 시현한 것으로 판단했다. 맥주의 경우 신제품으로의 브랜드 무게중심 이동에 따라 관련 비용 부담이 일부 존재하지만, 향후 시장 지배력 확대를 시현한다면 영업실적 기여 개선에 따른 우려 완화도 가능할 것으로 내다봤다.

롯데칠성은 탄산음료 및 주스 등의 음료 제품과 소주, 맥주 등의 주류 제품을 제조, 판매하는 종합음료회사로 사업부문은 음료 부문, 주류 부문으로 구성돼 있으며, 음료 부문에서는 탄산음료, 주류 부문에서는 소주가 가장 큰 매출 비중을 차지하고 있다.

롯데칠성 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

롯데칠성 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>