Update2026.05.21 목

[버핏연구소=김호겸 기자] 키움증권이 11일 두산밥캣(241560)에 대해 핵심 제품인 컴팩트 장비의 약 67%를 미국에서 생산하고 있어 국내나 일본 등 경쟁업체 대비 관세 이슈에서 상대적인 수혜가 예상되며, 트럼프 정부의 법인세 인하 정책도 긍정적이라며 투자의견은 매수를 유지하고, 목표주가는 6만3000원으로 상향했다. 두산밥캣의 전일 종가는 4만7150원이다.

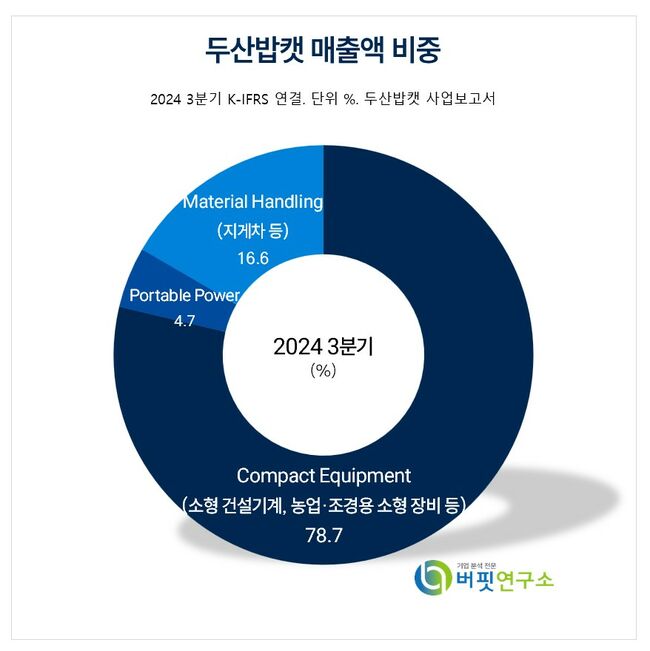

두산밥캣 주요품목 매출 비중. [자료= 두산밥캣 사업보고서]

두산밥캣 주요품목 매출 비중. [자료= 두산밥캣 사업보고서]

두산밥캣의 지난해 4분기 연결 실적은 매출액 2조1423억원(YoY -7.5%), 영업이익 1802억원(YoY -29.6%)으로 시장 기대치를 상회했다. 글로벌 건기 시장의 수요 부진 장기화에도 불구하고 북미 지역에서 선제적인 재고 조정의 효과로 4분기 홀세일 매출이 회복된 부분이 호실적의 주 요인으로 파악된다.

이한결 키움증권 연구원은 북미 지역 이외에 EMEA, ALAO 지역의 부진은 여전히 지속되고 있는 것으로 추정했으며, 4분기 달러 강세의 영향으로 달러 매출 대비 원화 매출의 하락 폭이 상대적으로 감소했다고 분석했다. 특히 비용 측면에서 여전히 재고 조정이 지속되고 있어 생산량 감소에 따른 고정비 부담 증가로 이익 개선 폭 둔화 흐름이 이어지고 있다고 전했다.

두산밥캣은 2025년 가이던스로 매출액 8.4조원, 영업이익 7920억원을 제시했다. 이는 달러 기준 매출 6400만달러, 영업이익 600만달러에 원/달러 환율 1320원을 적용한 결과다. 올해도 여전히 고금리 환경 및 매크로 불확실성이 지속되는 상황에서 글로벌 건기 수요는 지난해 대비 소폭 감소할 것으로 전망했다.

이에 이 연구원은 최근 관세 이슈가 주목을 받고 있는 상황에서 글로벌 건기 수요의 한 축을 담당하는 북미 시장의 불확실성이 확대되고 있다며 올해 연간 매출액 8조6439억원(YoY +1.1%), 영업이익 8173억원(YoY -6.2%)을 전망했다.

특히 주력 시장인 북미 지역의 경우 트럼프 2기 행정부 출범 이후 인프라 투자 재개 및 북미 내 시설 투자 확대 등으로 점진적인 수요 개선을 기대했다. 유럽 시장은 부진한 흐름이 지속될 것으로 봤고, 신흥 지역 내에서 인도, 중국 남미 등 일부 시장에서 수요 개선이 나타날 것으로 판단했다. 전반적인 업황 부진에 생산량 조정, 제품 믹스 악화 등의 영향으로 수익성 개선 속도는 다소 더딜 것으로 내다봤다.

두산밥캣은 북미, 유럽, 아프리카, 아시아, 라틴아메리카 지역 내 종속회사를 두고 있는 외국기업지배지주회사로서, 타회사의 주식취득을 통해 그 회사의 실질적인 지배권을 취득하는 것을 목적으로 하고 있다. 주요 제품군은 건설·농업·조경용 소형장비, 이동식 전기 및 공압 생산장비, 산업차량 등이다.

두산밥캣 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

두산밥캣 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>