Update2026.06.01 월

[버핏연구소=채종일 기자] 대신증권은 14일 현대모비스(012330)에 대해 지난 1월 24일 밸류업 공시를 통해 주주가치 제고, 자사주 매입 및 소각 등 주주환원 확대가 주목된다며 투자의견 매수, 목표주가 35만원을 유지했다. 현대모비스의 전일종가는 24만3000원이다.

현대모비스는 지난 13일 이사회 결의를 통해 2910억원(120만주) 규모의 자사주 매입 및 소각을 결정했다. 매입 기간은 14일부터 5월 13일까지이며 매입한 자사주는 6월 2일 전량 소각될 예정이다.

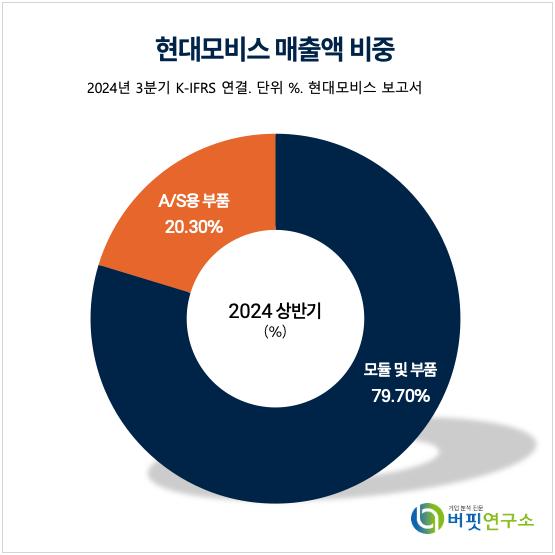

현대모비스 매출액 비중. [자료=버핏연구소]현대모비스의 4분기 매출액은 14조7106억원(+0.26% YOY), 영업이익은 9861억원(+88.48% YOY)이다.

현대모비스 매출액 비중. [자료=버핏연구소]현대모비스의 4분기 매출액은 14조7106억원(+0.26% YOY), 영업이익은 9861억원(+88.48% YOY)이다.

1월 24일 발표된 주주가치 제고 정책에 따르면 2025년 주요 계획으로 TSR(총주주수익률) 30% 이행, 연 2회 자사주 매입, 상반기 매입·소각 규모 전년 대비 2배 확대(1630억원→2910억원), 기보유 자기주식(250만주, 2.7%) 소각 검토, 분기 배당 실시 등이 포함되어 있다.

김귀연 대신증권 연구원은 “1월 24일 실적 발표 이후 동사 주가가 부진했지만 금번 자사주 매입 수급 유입으로 주가 하방 지지(일일 최대 매입수량 12만주 vs 2024년 이후 일평균 거래량 22만주)가 예상된다”고 설명했다. 일일 최대 매입수량 12만주는 2024년 이후 일평균 거래량 22만주 대비 상당한 규모다.

김 연구원은 “2025년 예상 지배순익 4조6000억”이라며 “25년 주주환원 예상 금액은 1조4000억원”이라며 “현대차-GM 협력 전략 구체화, 신규 수주, 25년 하반기 추가 주주환원 기대감 확대 등에 따라 업종 내 주가 동향이 우위일 것”이라고 분석했다.

지난해와 동일한 배당규모(5425억원/주당 6000원)를 유지한다면 약 8200억원 규모의 자사주 매입 및 소각이 필요할 것으로 예상된다.

현대모비스는 자동차 부품 전문기업으로 모듈 제조, AS 부품 공급, 핵심부품 생산을 주요 사업으로 하고 있다.

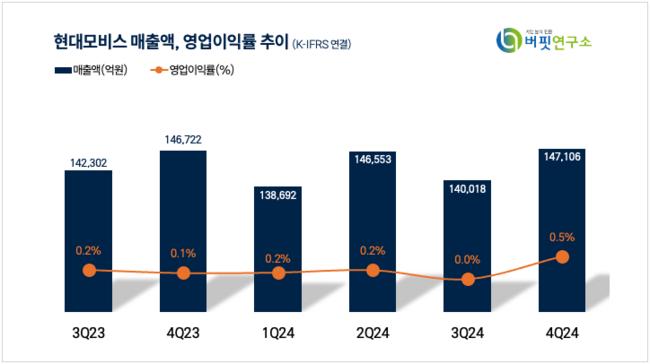

현대모비스 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대모비스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>