Update2026.06.01 월

[버핏연구소=권소윤 기자] 한국투자증권이 28일 롯데케미칼(011170)에 대해 체질 개선이 가속화되고 있으며 에셋 라이트(부동산을 직접 개발하지 않고 상권을 활용해 수익을 얻는 것) 성과를 주목할 필요가 있다며 투자의견 ‘매수’, 목표주가 8만7000원을 유지했다. 롯데케미칼의 전일 종가는 6만6300원이다.

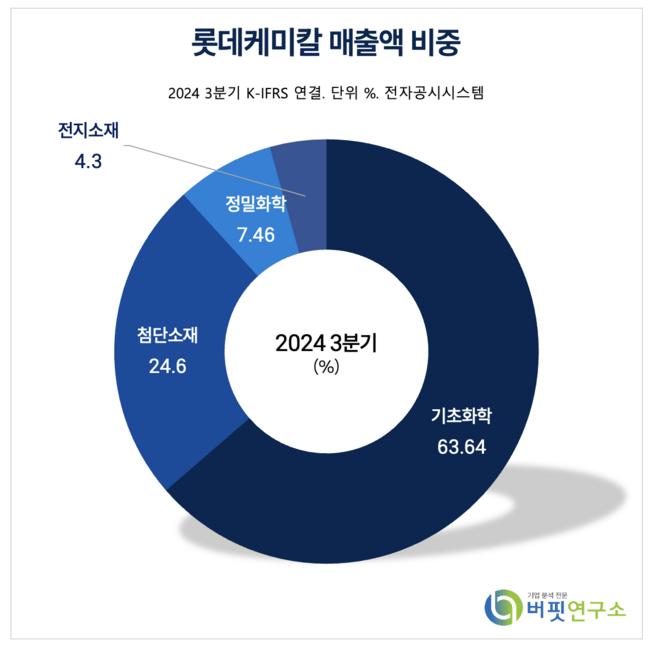

롯데케미칼 매출액 비중 [자료=롯데케미칼 3분기 보고서]

롯데케미칼 매출액 비중 [자료=롯데케미칼 3분기 보고서]

최고운 한국투자증권 연구원은 “롯데그룹이 지난 27일 계열사와 함께 합동 IR Day 행사를 개최하며 그룹 차원의 전략 방향과 주요 사업별 성장 전략을 강조했다”며 “이번 행사는 롯데건설의 우발채무 불확실성과 지난해 롯데케미칼의 기한이익상실(EOD) 이슈로 인한 시장 불안감을 불식시키기 위한 책임경영의 일환”이라고 평가했다.

롯데케미칼은 이번 IR Day에서 지난해 발표한 Business Transformation 전략의 진행 상황을 공유했다. 최고운 연구원은 “LCLA PRS 체결, 파키스탄 PTA 사업 매각 등 추진 경과를 소개하고 보수적인 관점에서 Capex(설비투자) 축소 등 현금흐름 중심의 경영 방향성을 강조했다”며 “본격적으로 체질 개선에 속도를 내고 있다”고 분석했다.

최 연구원은 “최근 롯데케미칼의 주가는 2월 초 대비 20% 이상 상승했다”며 “NCC 업황이 의미 있게 달라진 것은 아니지만, 화학 업종을 둘러싼 투자심리는 단기 바닥을 지났다고 판단된다”고 밝혔다.

이어 “올해 영업손익 컨센서스가 적자까지 내려온 상황에서, 당분간 추가 적자가 발생해도 시장에서 놀랄 요인은 크지 않을 것”이라며 “이미 기대치가 충분히 낮아진 만큼, 운임비 및 유가 하락과 중국 경기 부양책에 따른 적자폭 축소 여부를 지켜볼 여유가 생겼다”고 설명했다.

또한 “올해 롯데케미칼의 투자 판단 기준은 업황 턴어라운드보다는 구조조정 성과에 초점을 맞춰야 한다”며 “화학 업종의 공급과잉이 구조적 리스크로 작용하고 있지만, 단기적으로 롯데케미칼의 재무 건전성과 체질 개선 노력은 재평가될 필요가 있다”고 분석했다.

그는 “2025년 예상 주가순자산비율(PBR)은 0.2배로 낮은 수준이고 회사채 기한이익상실 이슈를 구조적인 문제로 우려하는 것은 과도하다”고 덧붙였다.

롯데케미칼은 롯데정밀화학과 롯데에너지머티리얼즈의 연결 편입을 통해 사업 구조를 기초화학, 첨단소재, 정밀화학, 전지소재로 재편했다. 기초화학 부문에서는 에틸렌(EL), 프로필렌(PL) 등이 주요 제품이며, 첨단소재 부문에서는 ABS, 폴리카보네이트(PC) 등을 생산한다.

롯데케미칼 최근 분기별 매출액 및 영업이익률 추이 [자료=더밸류뉴스]

롯데케미칼 최근 분기별 매출액 및 영업이익률 추이 [자료=더밸류뉴스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>