Update2026.05.23 토

[버핏연구소=권소윤 기자] LS증권이 24일 한올바이오파마(034020)에 대해 Immunovant(이뮤노반트, 미국 파트너사)가 Batoclimab(바토클리맙)의 MG(중증근무력증) 및 CIDP(만성 염증성 탈수초성 다발신경병증) 임상 데이터를 통해 IgG(면역글로불린 G) 감소가 실제 임상적 효능으로 이어짐을 입증했으나 MG 상업화가 보류됨에 따라 장기적인 접근이 필요하다며 이에 따라 투자의견 ‘매수’를 유지하면서도 목표주가는 기존 5만3000원에서 4만2000원으로 하향 조정했다. 한올바이오파마의 전일 종가는 2만8550원이다.

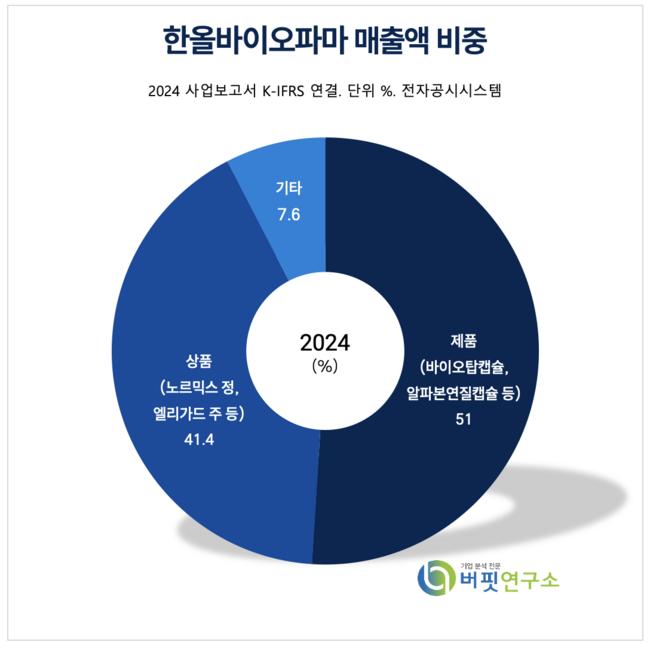

한올바이오파마 매출액 비중 [자료=한올바이오파마 2024년 사업보고서]

한올바이오파마 매출액 비중 [자료=한올바이오파마 2024년 사업보고서]

신지훈 LS증권 연구원은 "MG 임상에서 고용량 투여군은 12주 차에 평균 IgG가 74% 감소, MG-ADL 평균 5.6점 개선을 기록하며 경쟁 약물이 보인 60%대 IgG 감소 및 4.6~4.7점 개선을 상회하는 긍정적인 결과를 도출했다"고 밝혔다.

이어 "이는 MSE(MG-ADL 0점 또는 1점) 달성 및 유지율 등에서도 확인됐으며, 바토클리맙과 유사한 IgG 감소 효과를 보이는 IMVT-1402에 대한 기대감을 높였다"고 평가했다.

그러나 동사의 미국 파트너사인 이뮤노반트는 강력한 데이터를 확보했음에도 MG 상업화를 보류했다. 이에 신 연구원은 "위약군 반응이 타 임상 대비 높게 나타나 데이터 직접 비교가 어렵고, 이번 임상에 참여한 환자군이 상대적으로 마일드한 특성을 보이는 등 환자 프로파일 차이에서 기인했을 가능성을 배제할 수 없다”고 전했다.

이어 ”이뮤노반트의 핵심 경쟁력인 자가 투여 가능한 피하 제형과 빠르고 강력한 IgG 감소 효과는 상당 부분 입증됐지만, 맞춤형 투약(Tailored Dosing) 전략 및 유지 용량의 효력 지속성은 충분히 증명되지 않았다"며 "FcRn(상피세포에 존재하는 IgG의 방어수용체) 저해제 투약 중단 시 약효가 소실되는 것이 확인된 만큼, MG 치료에서 장기적인 효력 입증이 필수적"이라고 강조했다.

그는 "이번 MG 임상 3상은 24주 동안 진행, 1단계(Period 1)에서는 초기 효력을 분석하고, 2단계(Period 2)에서는 투약 빈도에 따른 약효 유지를 평가할 계획이었다”며 ”하지만 이번 발표에서는 Period 1 데이터만 공개, Period 2는 아직 진행 중이라 구체적인 유지 용량의 효과를 판단하기 어렵다"고 밝혔다.

이에 따라 “바토클리맙의 상업화 지연을 반영해 한올바이오파마의 목표주가를 기존 5만3000원에서 4만2000원으로 약 21% 하향 조정한다"고 덧붙였다.

다만 "IMVT-1402는 여전히 Best-in-class(최고 수준) 잠재력을 보유하고 있으며, GD(그레이브스병)와 RA(류마티스 관절염) 적응증에서 경쟁 약물 대비 빠르게 임상이 진행되고 있어 장기적으로 긍정적인 의견을 유지한다"고 밝혔다.

특히 "GD는 First-in-class(최초 치료제) 가능성과 함께 높은 미충족 의료 수요 및 환자군 확장성을 고려할 때 가장 큰 상업화 기회로 부상할 전망"이라고 덧붙였다.

또, “올여름 Batoclimab의 GD 추가 데이터 공개가 예정, 오는 하반기에는 TED(갑상선 안병증) 3상 결과 발표가 예정되어 있어 상업화 가능성이 여전히 존재한다”며 "일본에서는 MG 임상 3상 데이터를 기반으로 Batoclimab의 상업화를 추진, 2026년 하반기 허가 절차가 진행될 것으로 예상된다"고 설명했다.

한올바이오파마는 내분비계, 순환기계, 비뇨기계 등 다양한 포트폴리오 기반의 160여 개 전문·일반의약품을 생산·판매하며, Anti-TNF 바이오신약 및 면역항체 항암 신약을 연구개발하고 있다.

한올바이오파마 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

한올바이오파마 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>