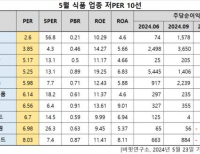

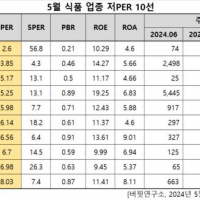

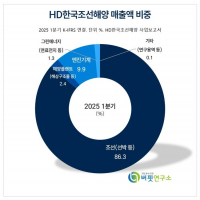

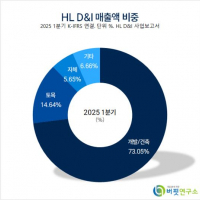

Update2025.05.23 금

IBK투자증권은 30일 삼성전기(009150)에 대해 MLCC Non IT 비중이 꾸준히 상승세를 보이고 있고 신규 거래선 확보를 통한 성장이 진행 중이어서 장기적인 성장 동력을 확보한 것으로 판단된다며 투자의견은 매수, 목표주가는 17만원을 유지했다. 삼성전기의 전일 종가는 12만1800원이다.

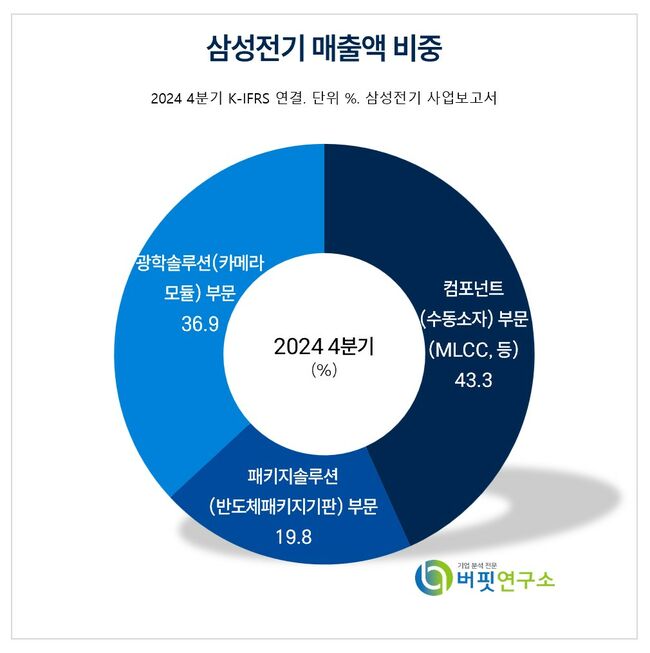

삼성전기 주요품목 매출 비중. [자료= 삼성전기 사업보고서]

삼성전기 주요품목 매출 비중. [자료= 삼성전기 사업보고서]

삼성전기 올해 1분기 매출액은 전 분기 대비 9.9% 증가한 2조7385억원을 기록했다. 패키지를 제외한 사업부 매출액이 전 분기 대비 증가했다. 광학이 가장 크게 증가했고 컴포넌트도 12% 증가했다. 삼성전기 1분기 영업이익은 전 분기 대비 74.3% 증가한 2005억원이었다. 패키지를 제외한 사업부 영업이익은 지난 분기 대비 2배 이상 증가했다. 패키지 부진은 FC-BGA 매출 감소가 원인인 것으로 보인다.

김운호 IBK투자증권 연구원은 삼성전기 2분기 매출액은 1분기와 유사한 2조7580억원을 추정했다. 광학을 제외한 사업부 매출액이 1분기 대비 8% 대 증가할 것으로 예상했고, 광학은 계절성으로 부진할 것으로 내다봤다. 또 영업이익은 1분기 대비 8.0% 증가한 2166억원으로 예상했다. 광학을 제외한 사업부 영업이익은 개선될 것으로 전망된다.

삼성전기는 컴포넌트, 패키지솔루션, 광학솔루션 등 3개 사업부문을 운영하고 있으며, 국내 3개 사업장(수원, 세종, 부산)과 해외 4개 생산거점(중국, 필리핀, 베트남)을 보유하고 있다. 미주, 유럽, 동남아, 중화, 일본의 5대 권역별 판매법인과 인도 R&D법인을 운영하며 글로벌 네트워크를 구축하고 있다.

삼성전기 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

삼성전기 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>