Update2026.05.22 금

[버핏연구소=이승윤 기자] 메리츠증권은 16일 현대로템(064350)에 대해 계절적 비수기에도 방산수출의 높은 수익성과 레일솔루션의 긍정적인 체질을 확인했다며, 투자의견 ‘매수를 유지하고 목표주가를 16만원으로 상향했다. 현대로템의 전일 종가는 11만1300원이다.

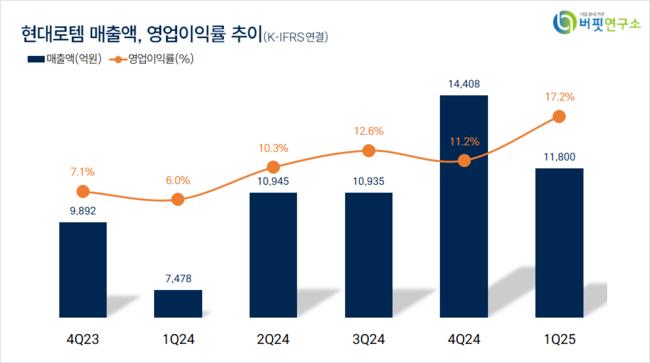

이지호 메리츠증권 애널리스트는 “올해 1분기 매출액 1조1800억원, 영업이익 2029억원(영업이익률 17.2%)을 기록했다”며 “지난해 폴란드향 K2 14대 조기 납품, 1분기 다수의 휴일로 인한 조업일수 축소로 매출액은 예상치를 하회했으나 레일솔루션 흑자 기조 유지, 디펜스솔루션 높은 이익률(영업이익률 27%, 방산수출 영업이익률 35%)을 바탕으로 영업이익은 컨센서스를 상회했다”고 전했다.

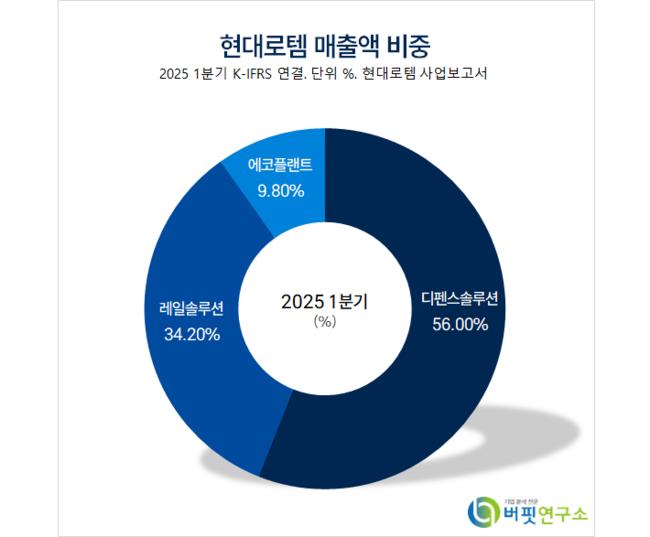

현대로템 매출액 비중. [자료=버핏연구소]

현대로템 매출액 비중. [자료=버핏연구소]

또 “조기납품으로 인해 자연스럽게 올해 폴란드향 K2 인도량 가이던스는 기존 96대에서 84대로 축소됐지만 생산속도를 낮추고 있지 않다”며 “이는 폴란드향 2차 계약의 GF(정부 조달) 물량에 대한 수량과 인도 시점이 어느 정도 합의돼 있음을 추측할 수 있는 부분으로 빠른 시일 내 계약 성과가 확인될 것”으로 기대했다.

현대로템은 폴란드 2차 K2 계약(9조원) 외에도 언론에서 확인되는 루마니아(250대, 4조5000억원), 슬로바키아(폴란드산 K2 구매의향서 체결) 및 중동, 페루 등에서 활발한 영업활동을 진행 중이다. 이지호 애널리스트는 “현대로템이 긍정적인 수주 환경에 따른 선제적인 생산 시설 증설의 필요성을 언급하며 추가 수출국 확보에 주력하고 있다”고 밝혔다.

이어 “구조적인 글로벌 무기 수요의 증가 방향성을 고려 시 수주 성과의 확인은 시기의 문제”라며 “성사 여부의 문제가 아니기에 점진적인 추가 수출국 확보를 통해 업종 내 멀티플 디스카운트를 해소할 것”으로 전망했다.

끝으로 “계절적 비수기에도 방산수출은 높은 수익성을 기록(지난해 영업이익률 34%, 지난해 4분기 40%/올해 1분기 35%)했고 레일솔루션도 긍정적인 체질 개선이 확인되고 있다”며 “두 사업부문 수익성이 추가 개선될 것이고 이로 인한 BPS(주당순자산) 상승(2만6283원->2만7172원)을 반영해 적정주가를 14% 상향한 16만원으로 제시한다”고 설명했다.

현대로템은 디펜스솔루션, 레일솔루션, 에코플랜트 사업을 영위한다.

현대로템. 매출액 및 영업이익률. [자료=버핏연구소]

현대로템. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>