Update2026.06.01 월

[버핏연구소=이승윤 기자] 키움증권은 4일 CJ(001040)에 대해 인바운드(외국인의 국내 여행) 증가와 미국 베이커리 점포 확대로 올리브영과 푸드빌의 구조적 성장이 지속되고 내수 소비심리가 회복되면서 기업가치가 상승할 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 17만5000원으로 상향했다. CJ의 전일 종가는 13만5400원이다.

박상준 키움증권 애널리스트는 “1분기 연결기준 영업이익은 내수 소비심리 부진 영향으로 시장 기대치 대비 아쉬운 모습을 보였다”며 “다만 최근 정치적 불확실성 완화로 한국 소비자심리지수가 기준선을 상회했고(지난달 101.8pt) 주력 비상장사인 올리브영과 푸드빌의 매출 성장세가 견고하기 때문에 중장기 전망은 여전히 밝다”고 판단했다.

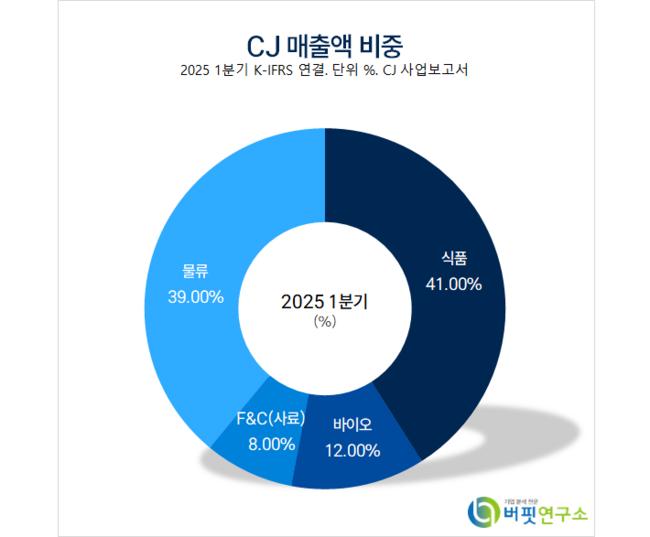

CJ 매출액 비중. [자료=버핏연구소]

CJ 매출액 비중. [자료=버핏연구소]

박상준 애널리스트는 “올리브영이 내수 소비심리 둔화와 역기저 부담으로 인해 1분기 매출 성장률이 다소 둔화됐다(전년동기대비 +14%)”며 “최근 인바운드 증가(지난 4월 전체 +17%, 중국 전년동기대비 +8%)와 하반기 중국 단체관광객 확대 기대감 등으로 전반적인 매출 성장세는 지속될 것”이라고 기대했다.

박 애널리스트는 “미국 시장에서 K-베이커리 확대를 주도하고 있는 자회사 푸드빌의 뚜레쥬르 1분기 점포 순증이 5점으로 둔화(지난해 연간 순증 42점)됐지만, CJ는 올해 조지아주 공장을 완공하고 미국에서만 80개 이상의 점포를 오픈할 예정이기 때문에 1분기 점포 순증 둔화를 크게 우려할 필요 없다”고 밝혔다.

이어 “단기적으로 외형 성장을 위한 투자비 부담은 있을 수 있다”며 “중장기적으로는 수익성 높은 미국 베이커리 사업의 비중이 확대되며 매출 성장률과 이익 성장률이 개선될 것”으로 전망했다.

그는 “주력 자회사 제일제당의 1분기 식품 사업 실적이 부진했다”며 “최근 유럽 라이신 업황 회복에 힘입어 바이오 사업부의 실적이 개선되고 있고 F&C 부문 매각을 재추진하고 있기 때문에 재무구조 개선에 대한 기대감은 지속될 것”이라고 예상했다.

끝으로 “올리브영과 푸드빌의 견고한 성장세가 지속되는 가운데 내수 소비심리 회복, 제일제당 재무구조 개선 기대감이 더해졌다”며 “CJ 전체 기업가치 상승에 대한 기대감이 지속되고 있다”고 전했다.

CJ는 식품 서비스, 생명공학, 물류 신유통, 엔터 및 미디어 사업을 운영한다.

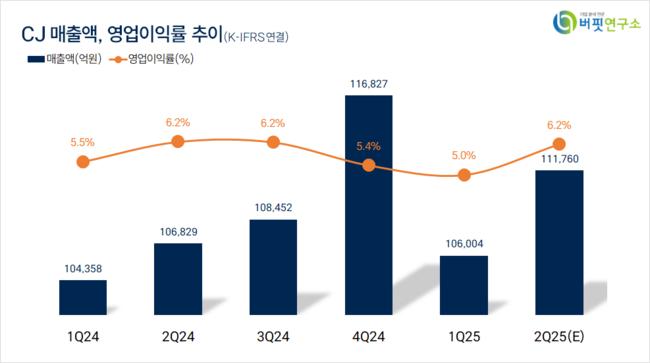

CJ. 매출액 및 영업이익률. [자료=버핏연구소]

CJ. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>