Update2025.07.10 목

NH투자증권은 24일 한화에어로스페이스(012450)에 대해 이란-이스라엘 전쟁과 미군 합세로 중동 지역 안보 위협이 높아져 중동 국가들과 진행중인 무기 체계 계약 협상 속도가 빨라질 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 120만원으로 상향했다. 한화에어로스페이스의 전일 종가는 91만9000원이다.

이재광 NH투자증권 애널리스트는 “L-SAM 지대공방어시스템 수주 계약이 기대되는 가운데 한화에어로스페이스가 L-SAM의 ABM(대탄도탄유도탄)을 생산한다”며 “사우디아라비아와 진행중인 방산협력(JV 및 공장투자)도 속도가 빨라질 것”으로 예상했다.

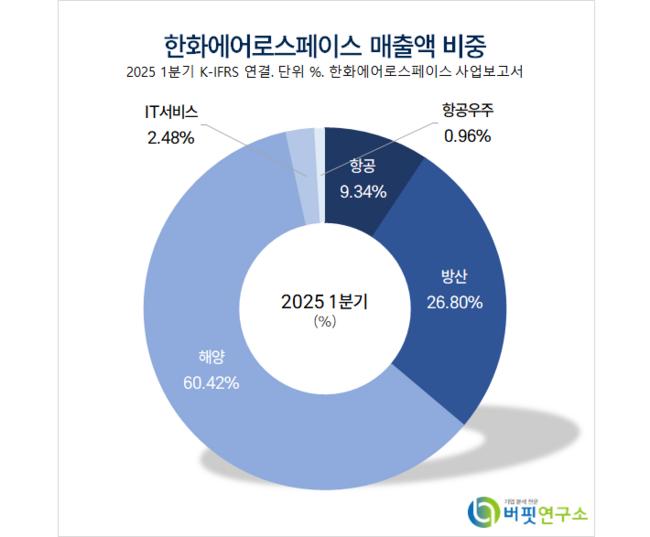

한화에어로스페이스 매출액 비중. [자료=버핏연구소]

한화에어로스페이스 매출액 비중. [자료=버핏연구소]

이재광 애널리스트는 “2분기 지상방산 부문 매출액 1조8000억원(전년동기대비 +76.7%), 영업이익 4500억원(전년동기대비 +73.1%, 영업이익률 25%)으로 전년비 증가세를 보이고 있다”라며 “폴란드K9 자주포, 천무 MRLS 수출 증가와 반복 생산 효과가 이어질 것으로 예상된다”라고 밝혔다.

이어 “2분기 중 인도 K9 구성품(4월 2억5000만 달러), 폴란드 K9 차체(4월 2억8000만 달러) 신규 수주를 공시했다”며 “폴란드(4월)와 독일(5월)에 천무 MLRS 현지 생산 공장 건설 계획도 발표했다”고 전했다.

끝으로 “지상방산 부문에 적용하던 EV/EBITDA(기업가치/세전영업이익)를 기존 18배에서 유럽 방산업체 평균 20배로 상향, 자회사 한화오션과 한화시스템의 주가 상승을 반영했다”라며 “지상방산 부문 예상 수익성이 높아짐에 따라 한화에어로스페이스에 대한 투자의견 매수를 유지하고 목표주가는 기존 대비 20% 상향했다”고 설명했다.

한화에어로스페이스는 항공기 가스터빈 엔진, 자주포, 장갑차, 조선·해양 제품, 우주발사체, 위성시스템을 생산하고 IT기술 서비스를 운영한다. 최근 이란-이스라엘 전쟁 등 글로벌 지정학적 위기가 심화되며 북대서양조약기구(NATO) 소속 국가들과의 협력해 무기 완제품 수출, 현지 생산, 기술이전을 추진하고 있다.

한화에어로스페이스. 매출액 및 영업이익률. [자료=버핏연구소]

한화에어로스페이스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>