Update2026.05.21 목

[버핏연구소=정지훈 ] KB증권이 삼성전기(009150)에 대해 성장이 정체된 기존 제품 중심에서 AI와 전기차 등 고부가 제품 중심으로 포트폴리오가 변화하고 있어 실적 흐름이 기대될 것이라며 투자의견은 매수, 목표주가는 20만원으로 유지했다. 삼성전기의 전일 종가는 13만300원이다.

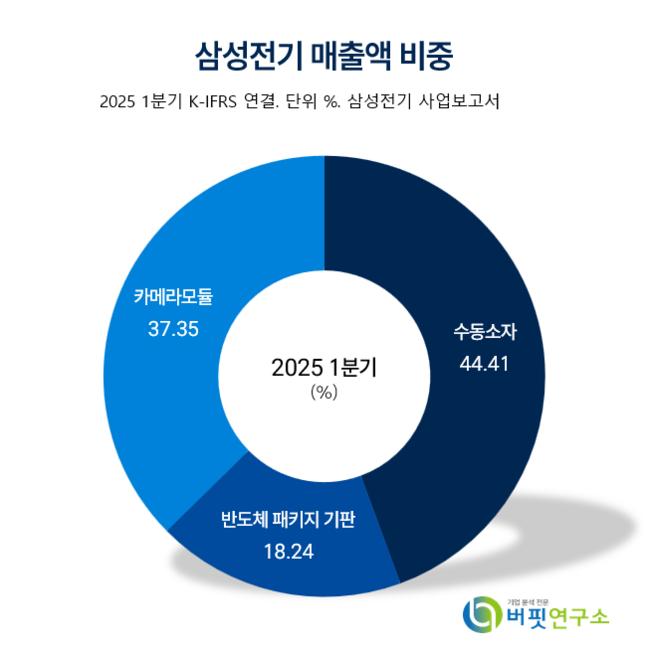

삼성전기 주요품목 매출 비중. [자료= 삼성전기 사업보고서]

삼성전기 주요품목 매출 비중. [자료= 삼성전기 사업보고서]

이창민 KB증권 연구원은 삼성전기의 2분기 실적으로 매출액 2조6600억원(YoY +3%), 영업이익 2081억원(YoY -0.01%)으로 시청추정치보다 소폭 하회할 것이라고 전망했다.

이 연구원은 삼성전기의 주력 사업이 여전히 양호하다고 분석한다. 그 이유로 수동부품과 패키징기판의 고부가 부품 수요 강세가 지속되고, 2분기부터 AI향 신제품 공급이 본격화함을 꼽았다. 또 언론보도에 따르면 삼성전기는 미국 반도체 기업 마벨테크놀로지향 AI 가속기용 실리콘 캐퍼시터(실리콘 웨이퍼를 활용해 만드는 제품. 고속 데이터 전송에 유리) 공급을 1분기 말부터 시작했다. 북미 고객 AI 가속기향 FC-BGA(고성능 반도체 패키지 기판의 한 종류) 공급도 2분기부터 시작된 것으로 추정된다. 그는 두 제품 모두 고마진 제품이기에 향후 수익성 개선 효과가 기대된다고 평가했다.

그는 "BYD 중국 업체 중심으로 전기차 시장 성장 및 ADAS(첨단 운전자 보조 시스템) 보급이 확대함에 따라 전장용 MLCC(Multilayer Ceramic Capacitor)의 성장세도 지속되고 있다"며 "북미 전기차 OEM의 신모델 인도가 본격화되면서 전장용 카메라 매출액도 분기 최대 매출 경신이 예상된다"고 언급했다.

그는 '다만 단기간에 환율이 빠르게 하락해 환율효과로 인해 매출액과 영업이익 모두 시장 기대치에 못 미칠 것으로 예상된다'며 2분기 실적이 시장 기대치에 못 미칠 것으로 전망했다.

삼성전기는 수동소자를 생산하는 컴포넌트 사업부문, 반도체패키지기판을 생산하는 패키지솔루션 사업부문, 카메라모듈을 생산하는 광학솔루션 사업부문을 운영하고 있다. 이를 통해 초소형/고용량 재료기술과 성형, 인쇄, 적층, 소성 등 핵심 공정기술을 바탕으로 시장 경쟁력을 강화하고 있다.

삼성전기 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

삼성전기 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>