Update2026.06.01 월

[버핏연구소=이승윤 기자] SK증권이 3일 크래프톤(259960)에 대해 전월대비 주가 수익률은 2.3%로 업종 내 상대 매력도가 하락했으나 하반기 배틀그라운드(PUBG) 콜라보와 프리미엄 콘텐츠 효과가 있을 것이라며, 투자의견 ‘매수’와 목표주가 50만원을 유지했다. 크래프톤의 전일 종가는 35만8500원이다.

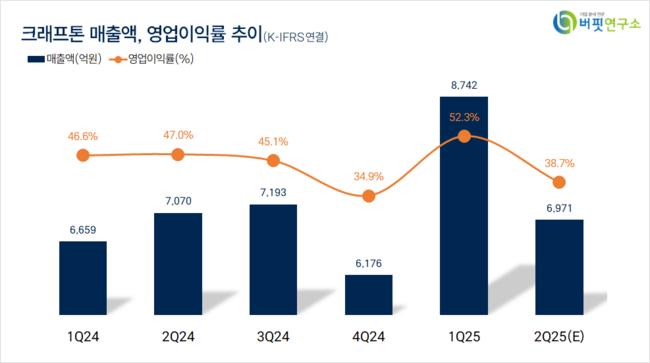

SK증권의 남효지 애널리스트는 “2분기 매출액 6971억원(전년동기대비 -1.4%), 영업이익 2701억원(전년동기대비 -18.7%), 지배주주순이익 2382억원(전년동기대비 -30.3%)으로 영업이익은 컨센서스 2868억원을 하회할 것”이라며 “2분기 PC 매출액은 전분기대비 27.5% 감소한 2347억원으로, 1분기 새해 복각(지난 이벤트/픽업 가챠 등을 다시 진행하는 것), 춘절(중국 명절) 프로모션, inZOI 매출 반영으로 인한 기저 효과가 반영됐다”고 추정했다.

크래프톤 매출액 비중. [자료=버핏연구소]

크래프톤 매출액 비중. [자료=버핏연구소]

또 “지난 4월 컨텐더 시스템, 지난달 블랙마켓이 있었으나 효과는 예상대비 저조했다”며 “모바일 매출액은 4450억원(전분기 -16.4%)으로, 전분기 큰 성장을 보였던 화평정영과 배틀그라운드 모바일 인도(BGMI)의 높은 트래픽 수준이 이어졌지만 전년동기 인센티브가 반영되며 전년동기대비 11% 감소했다”고 판단했다.

그는 “영업비용은 4271억원으로 증가 추세가 지속된다”며 “인건비는 상반기에 연간 채용 목표치의 40%를 기록하며 전분기대비 +7.8%, 지급수수료도 신작 개발과 PUBG 2.0 외주 증가로 14.3% 증가한다”고 전했다.

한편 “올해 개발 스튜디오, IP 다각화, 거점 확대를 위해 투자하고 있다”며 “지난달 24일 일본의 광고 대행사이자 애니메이션 제작업을 하는 ADK홀딩스를 7104억원에 인수했다”고 밝혔다.

끝으로 “ADK는 일본 메이저 광고대행사이자 50년 이상의 애니메이션 제작 경험을 보유하고 있고 지난해 매출액 1조2000억원, 순이익 128억원, EBITDA(세전영업이익) 1600억원”이라며 “매출의 80%가 광고 사업부에서 발생하기 때문에 성장성을 기대하긴 어렵지만 크래프톤 비즈니스 확장을 위한 지역 거점으로의 역할은 할 것이고 3분기 중 연결 편입될 것”으로 예상했다.

크래프톤은 2007년 3월 설립된 게임 회사로, 게임 개발 및 퍼블리싱을 전문으로 하고 있다. 현재 14개의 개발 스튜디오를 보유하며, 대표작으로는 글로벌 히트작인 배틀그라운드(PUBG)와 인기 어드벤처 게임 서브노티카(Subnautica)가 있다. 2021년 8월 코스피에 상장하며 글로벌 게임 시장에서 입지를 강화했으며, 최근에는 사람과 기술의 융합에 기반한 인공지능 및 머신러닝 기술 개발에도 투자하고 있다. 또, 칼리스토 프로토콜(The Callisto Protocol) 등 신작 게임 개발을 통해 장르 다양화를 꾀하고 있으며, 웹 3.0 및 메타버스 기술 관련 신규 비즈니스 모델 발굴에도 적극 나서고 있다.

크래프톤 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

크래프톤 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>