Update2026.06.01 월

[버핏연구소=이승윤 기자] LS증권은 14일 한화에어로스페이스(012450)에 대해 글로벌 방위산업 호황에 따른 현지거점에 대한 수요가 증가할 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 110만원으로 상향했다. 한화에어로스페이스의 전일 종가는 80만6000원이다.

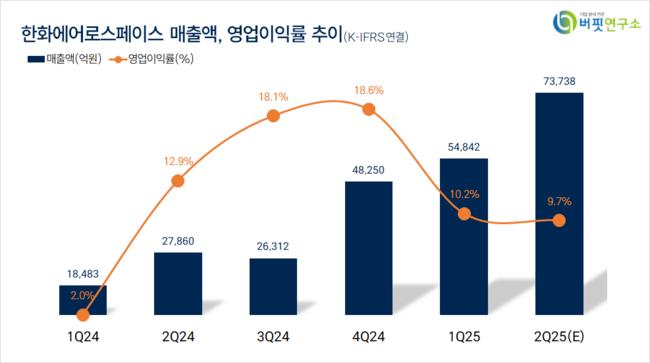

최정환 LS증권 애널리스트는 “올해 2분기 연결기준 매출액 7조3738억원(전년동기대비 +297.9%), 영업이익 7130억원(전년동기대비 +99.2%, 영업이익률 9.7%)으로 컨센서스 대비 매출액(6조4904억원)은 상회하고 영업이익(7182억)은 부합할 것”이라며 “지상방산 부문 매출액 2조1161억원(전년동기대비 +58.8%), 영업이익 4184억원(전년동기대비 +60.4%, 영업이익률 19.8%), 수출비중 전분기대비 감소, 마진율은 환율 변동 효과를 고려해 전분기보다 낮아질 것”으로 추정했다.

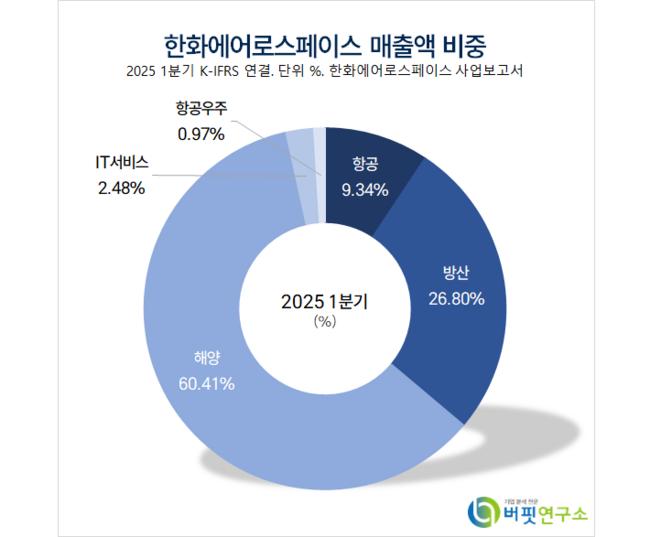

한화에어로스페이스 매출액 비중. [자료=버핏연구소]

한화에어로스페이스 매출액 비중. [자료=버핏연구소]

최정환 애널리스트는 “지상방산 부문은 폴란드향 K9자주포 및 천무 1차 잔여물량 인도가 지속되고 있다”며 “폴란드 제외 수출물량은 올해 하반기부터 이집트 및 호주 K9자주포 양산과 사우디향 천궁2 발사대 매출액이 인식될 것이고 기타 수출은 4분기에 집중될 것”으로 전망했다.

또 “북/동유럽, 중동, 남중국해 국가향 추가 수출 기대감이 유효하다”며 “폴란드 천무 유도탄 및 미국 장약 현지공장은 2020년대 후반 실적에 연결될 것이고 장기 성장 동력으로 작용할 것”으로 판단했다.

이어 “항공우주 부문은 KF 21 잔여물량 20대분 엔진에 대한 계약(약 6230억원)을 체결해 내년부터 매출이 인식되고 GTF(기어드 터보팬) RSP(위험/수익 분담 파트너십) 손익은 올해 GTF엔진 인도(引導) 수 피크에 따라 적자폭이 증가할 것”이라며 “다만 내년부터 인도 수 감소로 적자폭이 감소하고 2030년 MRO(유지·보수·운영) 시기가 도래하며 한화에어로스페이스 실적에 이득이 될 것”으로 예상했다.

최 애널리스트는 “글로벌 방위산업 호황 따라 전세계 방위산업체들 CAPEX(미래 이윤 창출을 위한 지출 비용)가 증가 추세이고 경쟁 심화 및 현지거점 요구가 증가할 것”이라며 “한화에어로스페이스는 국내 업계 중 유일하게 동유럽, 중동, 북미, 오세아니아에 직접 자본을 투입해 현지거점과 JV(공동합작법인) 설립 중”이라고 전했다.

끝으로 “이를 통해 장기 성장 동력을 확보할 것”이라며 “총 1조3000억원을 투자해 미국 내 장약공장을 설립하고 추후 미국법인을 통해 차세대 자주포 사업(SPH-M) 입찰을 진행할 예정”이라고 밝혔다.

한화에어로스페이스는 항공기 가스터빈 엔진, 자주포, 장갑차, 조선·해양 제품, 우주발사체, 위성시스템을 생산하고 IT기술 서비스를 운영한다. 지난해 시큐리티, 칩마운터, 반도체장비 사업부문을 인적분할하고 한화오션을 연결회사로 편입해 해양 사업부문을 추가했다.

한화에어로스페이스. 매출액 및 영업이익률. [자료=버핏연구소]

한화에어로스페이스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>