Update2026.06.01 월

[버핏연구소=윤승재 인턴 기자] 신한투자증권은 15일 SOOP(067160)에 대해, 업종 내 가장 높은 실적 성장률과 광고 매출 고성장을 기반으로 실적 성장세를 이어갈 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 17만원으로 상향했다. SOOP의 전일 종가는 9만600원이다.

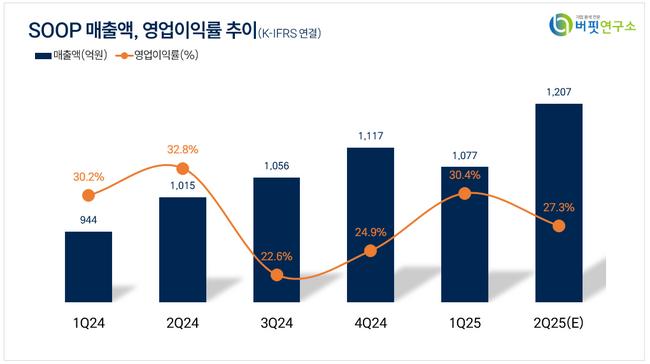

신한투자증권의 강석오 애널리스트는 “2분기 연결기준 영업수익은 1207억원(전년동기대비 +19%), 영업이익은 330억원(전년동기대비 -1.0%)으로 시장 예상치에 부합할 것”이라며 “구글 인앱결제 중단에도 후원경제 매출이 견조하고 콘텐츠형 광고 확대와 플레이디 인수 효과까지 더해져 분기 성장률이 89%에 이를 것”이라고 설명했다.

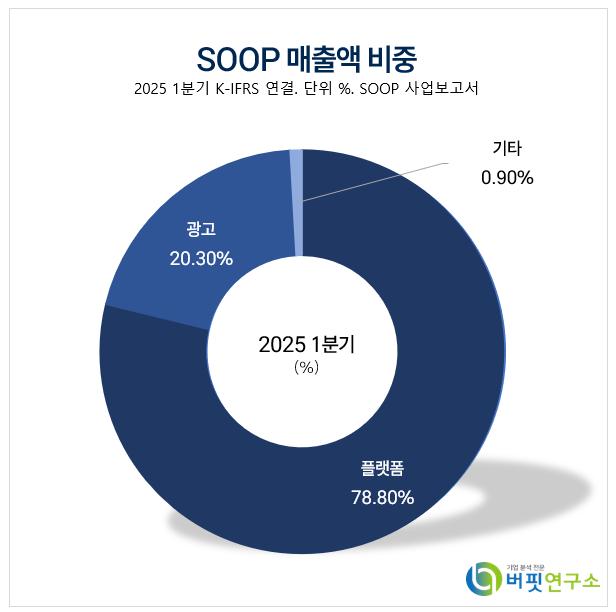

SOOP 매출액 비중. [자료=버핏연구소]

SOOP 매출액 비중. [자료=버핏연구소]

그는 “플랫폼 안정성은 유지하면서 인플루언서 기반 광고 시장의 성장성과 해외 확장성을 동시에 확보했다”며 “올해 광고 매출은 전년대비 64% 증가한 1341억원, 광고 매출 비중은 19.8%에서 27.4%로 증가할 것”이라고 강조했다.

이어 “국내 게임사들의 마케팅 집행이 살아나며 게임 광고 매출 수혜도 가능하고 AI 영상 후원과 구독 시스템 개편 등으로 유저 참여도를 높여 체류시간과 광고 노출을 확대할 계획”이라며 “높은 영업이익률과 실적 성장률은 동종 플랫폼 대비 강점으로 주가가 재평가 될 것”이라고 덧붙였다.

끝으로 “플랫폼 수익 기반에 광고 비중 확대로 밸류에이션이 재평가될 구간”이라며 “투자의견 매수를 유지하고 목표주가를 기존 대비 87.63% 상향한 17만원을 제시한다”고 밝혔다.

SOOP은 별풍선, 구독 등 기부경제선물과 광고 솔루션 SAM을 활용한 플랫폼 광고, 라이브방송 및 영상제작 콘텐츠형 광고를 운영한다. 최근 글로벌 서비스 출시와 AI 등 차세대 기술 도입으로 사용자 중심 커뮤니티 가치를 실현하고 라이브 커머스 등 신사업을 추진하고 있다.

SOOP 매출액 및 영업이익률. [자료=버핏연구소]

SOOP 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>