Update2026.08.07 금

[버핏연구소=정지훈 인턴 기자] 신한투자증권이 17일 카카오페이(377300)에 대해 2분기 실적은 견조하나 스테이블 코인 관련 과도한 기대감이 주가에 선 반영된 것으로 해석된다며 투자의견은 '중립'으로 하향하고, 목표주가는 '미제시'했다. 카카오페이의 전일종가는 6만7300원이다.

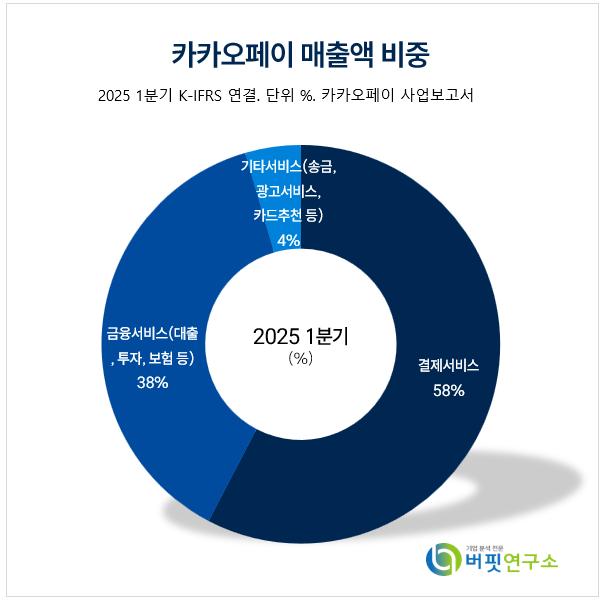

카카오페이 매출액 비중. [자료=버핏연구소]

카카오페이 매출액 비중. [자료=버핏연구소]

임희연 신한투자증권 연구원은 카카오페이의 2분기 연결 기준 매출액을 2207억원(전년동기대비 +19%), 영업이익 75억원으로 추정했다. 카카오페이 본업과 자회사 증권의 견조한 실적 흐름은 지속되고 있다. 허나 보험 부문은 손익 부진이 장기화되는 중이다. 그는 카카오페이의 2분기 별도 매출액을 매출액 1654억원(전년동기대비 +7.3%), 영업이익 143억원(전년동기대비 +27%)으로 추정했다. 이 수치는 대출 증가에 따른 금융 총결제금액(TPV) 확대를 가정하고 추정한 수치다.

임희연 연구원은 카카오페이 증권의 영업이익을 37억원으로 흑자전환했다고 추정한다. 코스피 상승 및 국내외 거래대금 확대에 따른 브로커리지(주식,채권,선물 등의 거래를 중개함) 수수료손익이 호조기 때문이다. 그는 일회성 자문수수료 인식 가능성도 있다고 언급했다.

이어 임 연구원은 "스테이블 코인 사업 관련 기대감 및 증권 흑자전환에 따른 밸류에이션 프리미엄 등을 선반영해도 적정 기업가치는 6조3000억원(적정주가 4만8171원)"이라며 "스테이블 코인 결제의 빠른 성장을 고려해도 적정 기업가치 7조6000억원(적정주가 5만7334원)으로 추정한다"고 분석했다. 카카오페이는 현재 과도한 기대감이 주가에 선반영된 정황을 보인다.

끝으로 그는 "스테이블 코인 관련 법제화 초기 단계이며 구체적인 규제 가이드라인이 부재해 현 시점에서 시장의 기대를 정당화할 수 있을지에 대해 구체적인 판단이 어렵다"며 "향후 스테이블 코인 관련 정책 방향 및 사업 진행 상황에 따라 목표주가와 투자의견은 재조정될 수 있다"고 말했다.

카카오페이는 플랫폼을 통해 결제, 송금, 대출비교, 투자, 보험 등 다양한 금융서비스를 제공하며, 자회사를 통해 금융서비스 영역을 확장하고 있다. 현재는 빅데이터와 인공지능 기반 신용대안평가모델로 금융 서비스 이용자 범위를 확대하며 금융 혁신을 주도하고 있다.

카카오페이. 매출액 및 영업이익률. [자료=버핏연구소]

카카오페이. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>