Update2026.06.01 월

[버핏연구소=이승윤 기자] NH투자증권은 21일 LG화학(051910)에 대해 중국 공급 과잉 완화 노력, 리튬 가격 반등 등 실적 회복 기대감이 확대되고 있고 국내 주주가치 제고 정책을 통해 자산 효율성 제고 가능성이 높아진 점은 할인율 축소 요인이라며, 투자의견 ‘매수’를 유지하고 목표주가를 37만원으로 상향했다. LG화학의 전일 종가는 27만2500원이다.

최영광 NH투자증권 애널리스트는 “연말 Non-Captive(외부판매용)향 양극재 출하 개시, 내년 생산 설비 증설에 따른 판매 확대, 역래깅(제품 생산 시 원자재 가격이 구매 시점보다 하락해 손실이 발생한 경우) 영향 완화를 바탕으로 완만한 실적 회복이 예상된다”라며 “최근 중국의 공급과잉 산업 구조조정 의지 표명, 리튬 광산의 생산 중단, 탄산리튬 가격 반등 등 긍정적 시그널이 나타나며 실적 회복 가시성이 높아지는 중”이라고 전망했다.

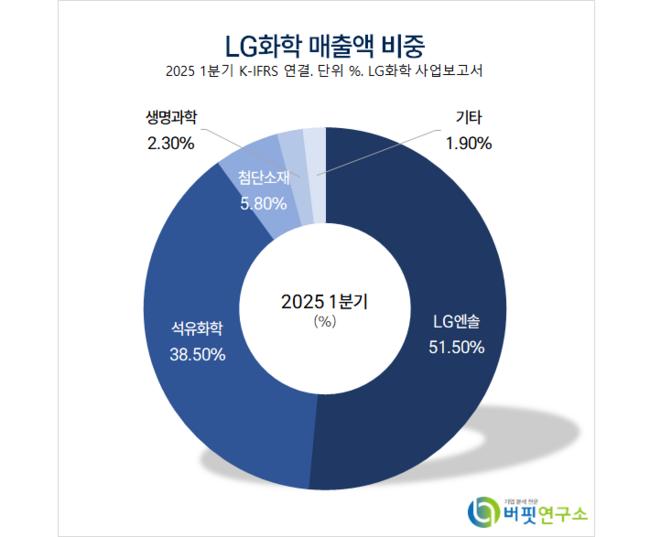

LG화학 매출액 비중. [자료=버핏연구소]

LG화학 매출액 비중. [자료=버핏연구소]

최영광 애널리스트는 “LG에너지솔루션의 수익성 개선을 반영한 실적 전망치 상향과 양극재 실적 회복 기대감이 높아지는 점을 고려했다”며 “첨단소재 사업부 타깃 멀티플을 높이고(16.1배→17.5 배) LG에너지솔루션 영업가치에 부여하던 할인율을 축소(70%→60%)해 목표주가를 상향했다”고 전했다.

그는 “LG에너지솔루션 영업가치 할인율을 낮춘 이유는 LG화학이 보유한 지분(81.8%) 중 일부에 대한 활용 가능성이 높아지고 있기 때문”이라며 “최근 주주가치 제고 정책 강화 기조를 바탕으로 국내 지주사들의 NAV(순자산가치) 대비 할인율은 축소되는 중(4월 고점 65% → 현재 52%)”이라고 밝혔다.

끝으로 “LG화학은 재무구조 및 현금흐름 개선을 위한 주주들의 자산 효율성 제고 요구가 차츰 높아질 것”이라며 “국내 정책 모멘텀은 지속될 것이고 할인율이 재차 확대될 가능성은 낮다”고 판단했다.

LG화학은 석유화학, 첨단소재, 생명과학, LG에너지솔루션(배터리) 사업을 영위한다. 최근 상법 개정안이 통과되며 자회사 LG에너지솔루션 지분 매각 가능성이 제기되고 있다.

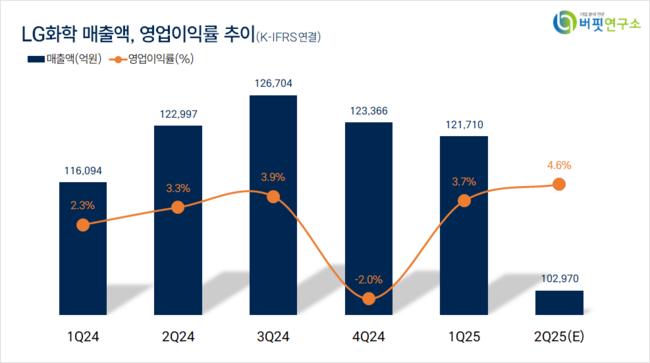

LG화학. 매출액 및 영업이익률. [자료=버핏연구소]

LG화학. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>