Update2026.06.01 월

[버핏연구소=윤승재 인턴 기자] LS증권이 31일 GS건설(006360)에 대해, 2분기 영업이익이 시장 기대치를 크게 상회했지만, 순이익은 일회성 손실과 환율 영향으로 적자 전환했다며, 투자의견 ‘매수’를 유지하고 목표주가를 2만7000원으로 하향했다. GS건설의 전일 종가는 1만9570원이다.

LS증권의 김세련 애널리스트는 “2분기 연결기준 매출액은 3조1961억원으로 전년동기와 유사했으며, 영업이익은 1621억원으로 전년동기대비 73.5% 증가하면서 컨센서스 영업이익 1106억원 대비 46.6%을 상회하는 어닝 서프라이즈를 기록했다”며 “이는 메이플자이, 철산자이 등 도급증액 효과가 반영된 결과이다”라고 설명했다.

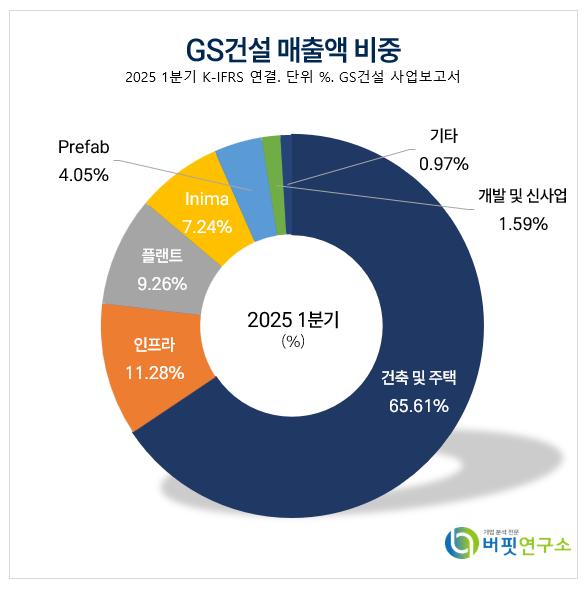

GS건설 매출액 비중. [자료=버핏연구소]

GS건설 매출액 비중. [자료=버핏연구소]

그는 “엘리먼츠 유럽 청산 손실과 인프라 및 플랜트 부문 원가 이슈, 일회성 비용 발생 및 환율 하락에 따른 환평가 손실 등이 순이익에 반영되어 87억원 적자를 기록했다”며 “실제 GS건설의 2분기 순이익은 전분기대비 적자 전환됐으며, 시장 예상치를 크게 하회했다”고 밝혔다.

이어 “사업 부문별로는 건축 및 주택 매출 비중이 여전히 가장 크지만, 플랜트 부문이 전년대비 증가하며 하반기 실적 개선을 견인할 가능성을 높였다”며 “주요 플랜트 프로젝트의 실행원가 확정으로 하반기부터 경상적인 마진 실현이 기대된다”고 설명했다.

LS증권은 “이익 추청치 하향에 따라 목표 멀티플 할인율을 확대 적용해 목표주가를 2만7000원으로 낮

췄다”면서도 “PBR 0.4배 수준의 저평가 구간과 이니마 매각 이후 재무구조 개선 기대감 등을 고려하면 실적 확인과 함께 주가 모멘텀이 재차 살아날 수 있다”고 전망했다.

GS건설은 사무용 빌딩, 생산시설, 주거시설, 정유, 석유화학 및 환경 등에 사용되는 설비를 건설하는 사업을 영위하고 있으며, 건설업, 부가통신업, 건설용역업, 서비스업, 임대업 등을 수행하고 있다. 최근 탄소중립 시대에 대비한 친환경 에너지 사업으로의 확장을 준비하고 있다.

GS건설 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

GS건설 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>