Update2026.05.23 토

[버핏연구소=윤승재 인턴 기자] LS증권은 1일 LG생활건강(051900)에 대해, 2분기 실적이 시장 기대치를 크게 하회했으며 특히 뷰티 부문의 적자 전환이 영향을 미쳤다며, 투자의견 ‘보유’와 목표주가를 34만원으로 유지했다. LG생활건강의 전일 종가는 31만6000원이다.

LS증권의 오린아 애널리스트는 “2분기 연결기준 매출은 전년동기대비 8.8% 감소한 1조6049억원, 영업이익은 65.4% 감소한 548억원으로 당사 및 시장 기대치를 크게 하회하는 실적을 기록했다”고 평가했다.

이어 “뷰티 사업이 면세 및 방판 등 전통 채널 중심에서 온라인 및 H&M 채널로 전환 중인 가운데, 구조조정 과정에서 수익성이 악화되며 영업적자로 전환됐다”며 “중국 이커머스 및 럭셔리 시장의 경쟁 심화, 프로모션 강화, 라이브 방송 관련 비용 부담 확대도 뷰티 부진을 키운 요인으로 지목됐다”고 설명했다.

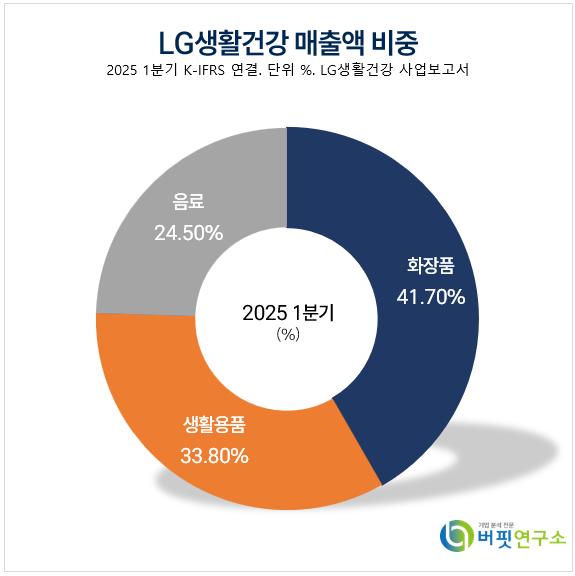

LG생활건강 매출액 비중. [자료=버핏연구소]

LG생활건강 매출액 비중. [자료=버핏연구소]

그는 “생활용품 부문은 국내 수요 약세 속에서도 ‘유시몰’과 ‘닥터그루트’ 등 해외 판매 호조에 힘입어 매출 2% 증가한 5420억원을 기록했으나, 영업이익은 7.1% 감소한 286억원에 그쳤다”며 “음료 부문은 비우호적 날씨와 원가 부담 영향으로 매출이 4.2% 줄었고, 영업이익 역시 18.1% 감소했다”고 설명했다.

이어 “하반기 역시 중국향 뷰티 사업 물량 조정과 높은 전년 기저로 인해 뷰티 사업 실적 반등이 제한적일 것”이라며 “빌리프, TFS, 닥터구르트 등 글로벌 브랜드 중심의 마케팅 강화와 프라엘 기반 뷰티 디바이스 확장 등은 장기적 실적 회복의 열쇠”라고 진단했다.

끝으로 “현재 주가는 선행 실적 기준 PER 21.7배 수준으로, 주가 밸류에이션 상 추가 상승 여력은 제한적이나, 브랜드 체질 개선에 따른 실적 회복 기대가 주가 하방을 지지할 것”이라며 “목표주가를 기존과 동일한 34만원을 제시했다”고 설명했다.

LG생활건강은 2001년 LG화학에서 분할 신설되어 유가증권시장에 상장되었으며, 화장품, 생활용품, 음료 사업을 영위하고 있다. 최근 탄소 중립을 위한 감축 과제를 도입하여 환경적, 사회적 책임을 다하고 있다.

LG생활건강 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG생활건강 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>