Update2026.05.21 목

[버핏연구소=정지훈 기자] 신한투자증권이 18일 피에스케이(319660)에 대해 포트폴리오를 다각화해 실적 성장을 시현 중이라며 투자의견 '매수'와 목표주가 2만7000원을 '유지'했다. 피에스케이의 전일종가는 2만1350원이다.

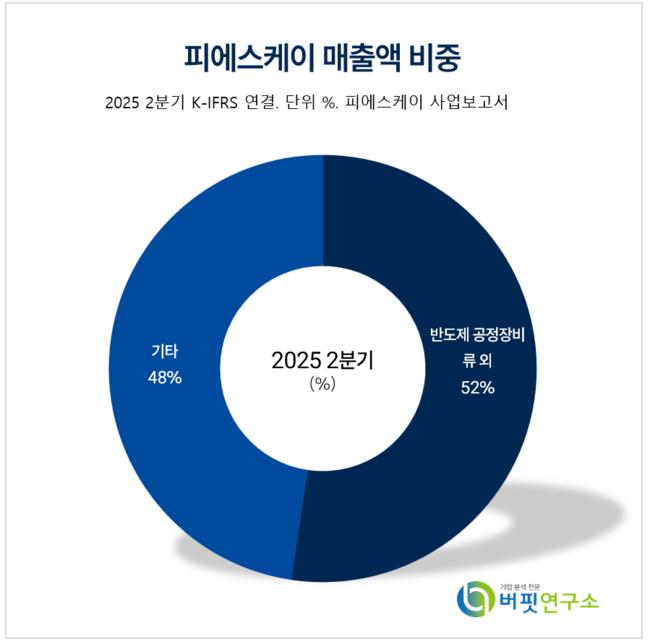

피에스케이 매출액 비중. [자료=버핏연구소].

피에스케이 매출액 비중. [자료=버핏연구소].

남궁현 신한투자증권 연구원은 피에스케이의 2분기 실적이 매출액 1085억원(전분기대비 +6.4%), 영업이익 206억원(전분기대비 -9.1%)으로 영업이익 추정치(228억원)을 10% 하회했다고 말한다.

이어 1분기에 이어 주요 고객사의 신규 팹(집적회로를 만드는 공장) 증설과 글로벌 레거시 생산업체의 수요 지속이 실적을 견인했다고 분석했다. 평균판매가격(ASP)도 15% 증가하며 제품 믹스는 개선될 것으로 예상했지만, 중국 매출 비중 감소(-1%)에 따른 수익성 하락은 피할 수 없을 것으로 전망했다.

남궁현 연구원은 "올해 매출액 4321억원, 영업이익 845억원으로 추정치 대비 2% 하회할 것으로 전망한다"며 "상반기 국내 고객사 중심에서 하반기 해외 고객사 기반의 실적이 견조할 것"으로 예상했다. 더해 중화권 고객사가 중국 내재화 전략을 취함에 따른 수요 감소분은 북미 고객사로 일부 상쇄가 가능하다는 점이 긍정적이라고 판단했다.

끝으로 "현재 주가는 12개월 선행 주가수익비율이 7.9배 수준"이라며 "꾸준한 포트폴리오 다각화를 고려하면 주가 업사이드가 여전히 유효한 구간이라고 판단한다"고 말했다.

피에스케이는 반도체 제조 전공정 장비를 주력으로 생산한다. 현재는 첨단 신기술, 가격경쟁력, 높은 생산성을 바탕으로 고객 맞춤형 제품 개발과 해외시장 진출에 적극적으로 노력하고 있다.

피에스케이 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

피에스케이 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>