Update2025.09.27 토

DS증권은 28일 피에스케이(319660)에 대해, 3분기 호실적 전망과 함께 글로벌 반도체 공급망의 ‘탈중국화’ 움직임으로 수혜를 받을 가능성이 크다며, 투자의견 ‘매수’를 유지하고 목표주가를 2만9000원으로 유지했다. 피에스케이의 전일 종가는 2만1550원이다.

이수림 DS증권 애널리스트는 “TSMC가 2나노 라인부터 중국산 장비를 전면 배제하는 가운데, 포토레지스트 제거 장비 분야 글로벌 1위인 피에스케이가 기존 중국 AMEC·맷슨 테크놀로지의 공백을 대체할 가능성이 크다”며 “특히 Non-Critical Layer에서의 원가 경쟁력을 기반으로 공급 확대가 기대된다”고 설명했다.

이어 “피에스케이의 3분기 실적을 매출액 1167억원(전년동기대비 -1%), 영업이익 246억원(전년동기대비 -15%)으로 추정했다”며 “중국을 제외한 글로벌 고객사의 수요가 확대되고 있으며, 북미 고객사 투자와 국내 메모리 업체의 DRAM 신규 투자, NAND 장비 발주가 실적을 뒷받침할 전망이다”라고 예상했다.

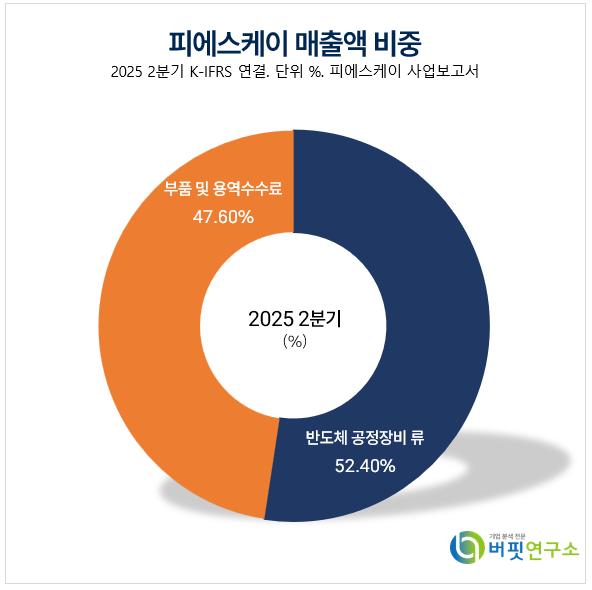

피에스케이 매출액 비중. [자료=버핏연구소]

피에스케이 매출액 비중. [자료=버핏연구소]

그는 “미국·대만 등 글로벌 반도체 기업들의 대중 규제 강화에 따라 피에스케이의 장비 공급 기회는 확대될 것으로 보인다”며 “특히 국내 파운드리의 미국 투자에 따라 현지 납품 가능성도 커지고 있다”고 설명했다.

또한 “피에스케이의 2025년 매출 성장률을 기존 6%에서 10%로 상향 조정하고 2026년에도 11% 이상의 성장을 전망했다”고 덧붙였다.

이어 “2025년 예상 실적 기준 피에스케이는 매출액 4391억원, 영업이익 870억원, 순이익 779억원을 기록할 것으로 예상된다”며 “현재 주가는 2025년 예상 EPS 2708원을 적용할 때 PER 8배, PBR 1.2배 수준으로 여전히 밸류에이션 매력이 있다”고 설명했다.

끝으로 “글로벌 반도체 공급망 재편 속에서 중국 경쟁사의 공백을 메울 기회가 있으며, 북미·국내 고객사의 투자 확대에 따른 중장기 성장성이 기대된다”며 “목표주가 2만9000원을 유지한다”고 밝혔다.

피에스케이는 Dry Strip, Selective Material Removal, Bevel Etch 등 반도체 제조 전공정 장비를 주력 생산, 국내외 반도체 제조사에 공급한다. 최근 첨단 신기술, 가격경쟁력, 높은 생산성을 바탕으로 고객 맞춤형 제품 개발과 해외시장 진출을 확대하고 있다.

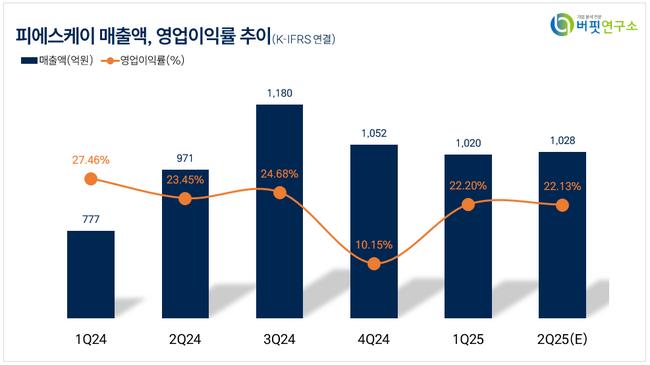

피에스케이. 매출액 및 영업이익률. [자료=버핏연구소]

피에스케이. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>