Update2026.06.01 월

[버핏연구소=정지훈 기자] 신한투자증권이 29일 SK네트웍스(001740)에 대해 하반기 사업 환경 개선과 AI 기술 결합 및 신규 사업을 통한 성장성이 부각된다며 투자의견 '매수'와 목표주가 6200원을 '신규제시'했다. SK네트웍스의 전일종가는 4430원이다.

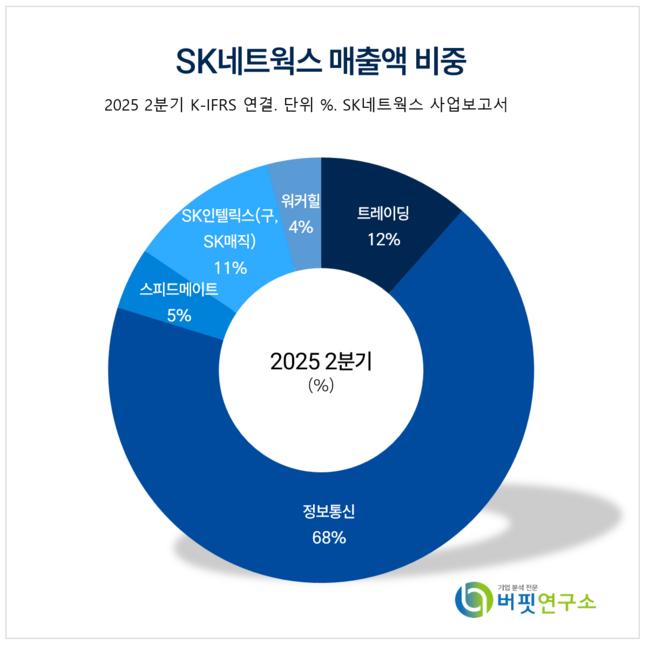

SK네트웍스 매출액 비중. [자료=버핏연구소].

SK네트웍스 매출액 비중. [자료=버핏연구소].

한승훈 신한투자증권 연구원은 SK네트웍스의 올해 매출액을 6조7961억원(전년동기대비 -11.2%)으로 전망한다. 글로와이드의 전략적인 다운사이징 등 사업 구조조정으로 외형 축소는 불가피하기 때문이다. 하지만 운영 효율화와 정보통신 및 워커힐 사업부의 우호적인 영업환경을 바탕으로 연간 영업이익은 1309억원으로 증가할 것으로 기대했다.

한승훈 연구원은 "7월 단통법 폐지로 정보통신 사업의 신규 단말기 판매량 반등이 예상되며 내년 연간 400만대 회복을 예상한다"며 "중국인 단체관광객 무비자 입국으로 인바운드 증가 가속화되며 워커힐 사업부 역시 수혜가 기대된다"고 전망했다.

이어 "9월 예정인 AI 웰니스 브랜드 'NAMUH X'의 신제품 출시는 향후 성장가능성을 가늠할 중요 이벤트"라며 "SK네트웍스의 내년 영업이익을 1446억원(전년동기대비 +10.4%), 영업이익률 2% 달성을 전망한다"고 말했다.

끝으로 "SK네트웍스는 전통적인 상사, 소비재 사업에서 AI 사업지주회사로 탈바꿈하고 있다"며 "SK렌터카, SK인텔릭스 주방가전 등 비핵심사업을 정리하고, AI 관련 신규 사업 모델 확장 및 투자를 지속해나가고 있다"고 마무리했다.

SK네트웍스는 정보통신 단말기 유통, 통신 인프라 운영·관리, 글로벌 트레이딩, 렌터카·자동차 관리, 환경가전 렌털, 호텔·리조트(워커힐), 데이터 비즈니스 등을 영위하고 있다. 최근에는 비핵심 자산 정리와 전통 사업 구조조정을 통해 AI 기술 접목의 신사업(예: AI 웰니스·데이터 서비스)으로 피봇하여 성장동력을 확보하려는 전략을 추진하고 있다.

SK네트웍스 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소].

SK네트웍스 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소].

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>