Update2026.06.01 월

[버핏연구소=정지훈 기자] 키움투자증권이 지난 1일 카카오(035720)에 대해 에이전틱 광고 및 자율형 에이전트 중심 구독경제 확산 잠재력을 고려할 때 투자 매력도가 높은 시점이라며 투자의견 '매수'와 목표주가 10만원을 '유지'했다. 카카오의 전일종가는 6만2500원이다.

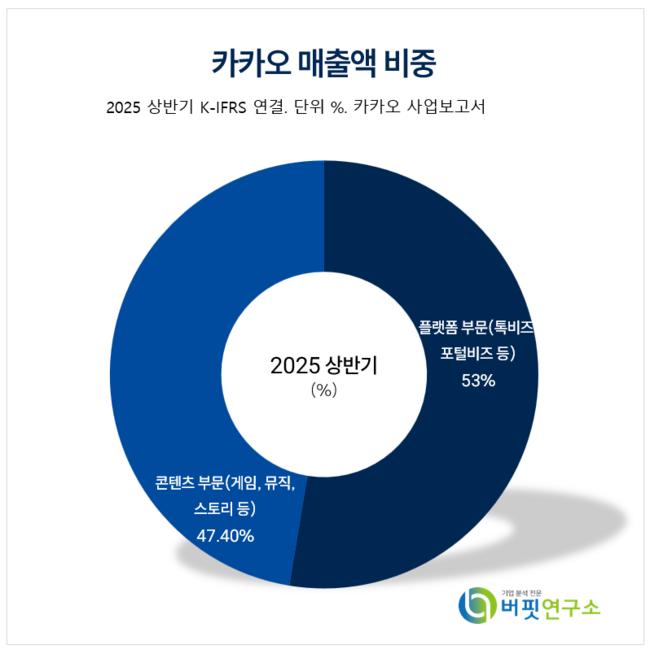

카카오 상반기 매출액 비중. [자료=카카오 사업보고서]

카카오 상반기 매출액 비중. [자료=카카오 사업보고서]

김진구 키움투자증권 연구원은 카카오 최대주주에 대한 구형이 이해관계 측면에서 크게 2가지 변화의 축으로 작동할 것으로 판단한다. 첫번째는 구형과 투병에 따른 본인의 사업 동기부여 약화다. 두번째는 현재 카카오와 강결합을 맺고 있는 오픈AI 입장에서 해당 주주 지분에 대한 취득 가능성을 배제할 수 없다는 점이다.

김진구 연구원은 "오픈AI 측면에서 GPT-5 출시 이후 개인별 커스텀 모델에 대한 중요도가 커졌다는 점과 구글은 이미 AI 선두 입지를 강화하고 있다는 점은 리스크 요인"이라며 "현재까지 오픈AI는 오픈소스 및 합성 데이터 등에 의존하여 모델을 강화해왔는데 이러한 단점을 보완하고자 카카오와 전략적 제휴를 맺었으며, 양사간 피드 및 자율형 에이전트에 기반한 광고 성장으로 재무적 업사이드를 추구할 동기부여가 명확하다"고 말했다.

이어 "이는 손익 개선을 통한 잉여현금흐름(FCF)을 창출해야만 내부 인력 유출과 신규 자금으로 더 높은 밸류에이션을 유치할 수 있기 때문이다"며 "현재 카카오 최대주주의 구형을 기점으로 오픈AI는 카카오 지분에 대한 관심도를 더욱 높일 개연성이 있을 것으로 판단된다"고 분석했다.

또 "오픈AI가 프리미엄을 얹어서 카카오 지분을 취득하는 가정 하에서 주주 가치는 당연히 긍정적일 것"이라며 " 다만 키움증권은 해당 건이 국가 전체 부가가치 측면에선 중립 이하일 것으로 판단한다"고 언급했다.

그 이유에 대해서는 "중기 이상으로 고용 안정성 결여, 법인세 납부의 해외 이전 및 개인정보보호 관리 저감으로 이어질 수 있다는 우려가 있다"며 "현실적으로 카카오와 오픈AI간 합작사 설립 등에 기반한 전략적 결합이 국가 총 효용가치 측면에서 우호적일 것"이라고 제시했다.

카카오는 국내 1위 메신저 카카오톡을 중심으로 광고, 커머스, 모빌리티, 페이 등 분야에서 수익을 창출하고 있다. 현재는 카카오페이, 카카오모빌리티 플랫폼과 카카오엔터테인먼트, 카카오픽코마 등을 통해 콘텐츠 사업 역량을 강화하고 있다.

카카오 최근 분기별 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

카카오 최근 분기별 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>