Update2026.06.01 월

[버핏연구소=윤승재 기자] 유안타증권은 16일 엘앤씨바이오(290650)에 대해 엘라비에 리투오(Elravie Re2O) 중심의 차세대 스킨부스터가 빠르게 확산되며 성장성이 부각되고 있다고 평가했다. 다만 중국 법인 부담으로 단기 실적은 적자가 불가피할 전망이다. 엘앤씨바이오의 전일 종가는 6만4700원이다.

이승은 유안타투자증권 애널리스트는 “리투오 시술 병·의원이 2024년 7월 500개에서 현재 1000개로 두 배 확대됐고, 연말 2000개 목표 달성이 무난할 것”이라며 “이에 따라 2025년 제시된 엘앤씨바이오·휴메딕스 합산 매출 목표(각 30억원, 80억원)를 초과 달성할 가능성이 높다”고 분석했다.

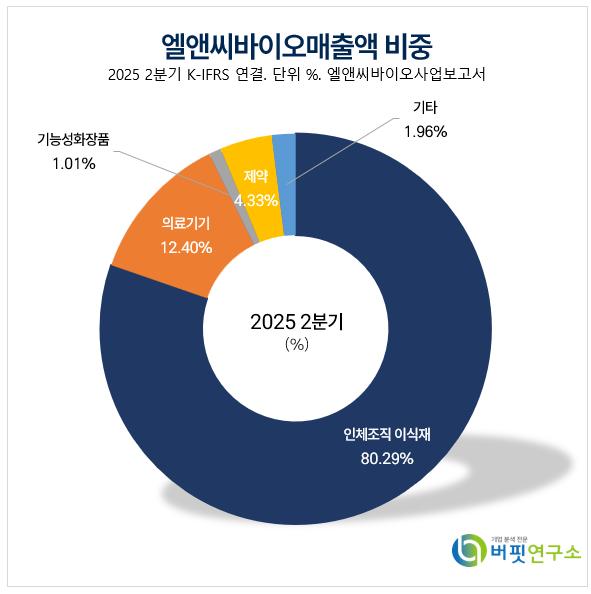

엘앤씨바이오 매출액 비중. [자료=버핏연구소]

엘앤씨바이오 매출액 비중. [자료=버핏연구소]

그는 “리투오는 세포외기질(ECM) 기반 제품으로 기존 스킨부스터 대비 빠른 효과와 긴 유지 기간이 강점”이라며 “생산능력(CAPA) 역시 100억원 규모에서 200억원 수준까지 확장 가능해 공급 병목 리스크가 제한적”이라고 설명했다.

이어 “해외 진출도 본격화되고 있다”며 “싱가포르에서 이미 매출이 발생했고, 동남아 및 중동 진출이 추진 중이며 미국의 규제 허들은 의료기기화 전략으로 대응하고 있다”고 전했다.

끝으로 “중국 법인 적자로 연결 영업이익은 2025년 적자가 예상되지만, 리투오의 구조적 성장과 글로벌 확장 전략은 중장기적으로 기업가치 재평가 요인이 될 수 있다”고 덧붙였다.

엘앤씨바이오는 국내 조직가공처리업자로 허가받은 5개 업체 중 하나로 뼈, 연골, 근막 등 11종 조직을 식약처 허가 하에 생산하며 적용 범위를 확대하고 있다. 최근 퇴행성 관절염 치료제 메가카티와 동종 콜라겐필러 등을 통해 재생의료공학 헬스케어 플랫폼 기업으로 도약하고 있다.

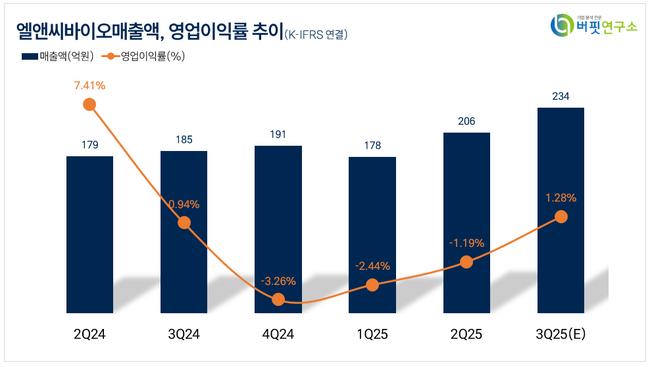

엘앤씨바이오 매출액 및 영업이익률. [자료=버핏연구소]

엘앤씨바이오 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>