Update2026.05.23 토

[버핏연구소=윤승재 기자] 하나증권은 17일 삼성전자(005930)에 대해, 메모리 업황 호조와 폴더블 시리즈 판매 호조에 힘입어 3분기 실적이 컨센서스를 상회할 것으로 전망하며, 투자의견 ‘매수’를 유지하고 목표주가를 기존 8만4000원에서 9만5000원으로 상향했다. 삼성전자의 전일 종가는 7만9400원이다.

김록호 하나증권 애널리스트는 “2025년 3분기 매출액은 82조5000억원(전년동기대비 +4%), 영업이익은 9조9000억원(전년동기대비 +8%)으로 예상된다”며 “인공지능 서버를 중심으로 DRAM, NAND 출하량과 가격이 모두 예상치를 상회했고, 폴더블 신제품 판매량 역시 호조를 보였다”고 분석했다.

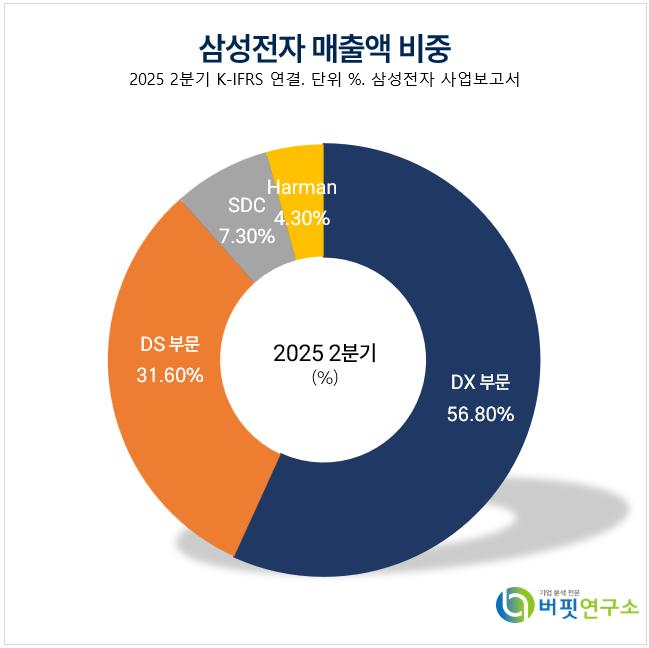

삼성전자 매출액 비중. [자료=버핏연구소]

삼성전자 매출액 비중. [자료=버핏연구소]

그는 “서버 수요가 일반 서버까지 확산되면서 고용량 DRAM 및 eSSD 교체 수요가 늘어나고 있다”며 “이에 따라 반도체(DS) 부문 영업이익 전망치를 2025년 11조9000억원, 2026년 26조8000억원으로 상향했다”고 밝혔다.

또한 “파운드리 부문 적자폭 축소와 갤럭시 Z 시리즈 판매 호조가 ASP 개선에 기여하고 있다”고 덧붙였다.

끝으로 “삼성전자의 현재 주가수익비율(PBR)은 1.2배로 역사적 평균을 밑돌고 있으며, 메모리 사이클 호황과 일반 서버 수요 확대를 감안하면 추가적인 밸류에이션 재평가가 가능하다”며 “목표주가 9만5000원을 제시하고 주가가 앞으로 더 오를 수 있는 여지가 충분하다고 판단한다”고 말했다.

삼성전자는 DX 부문은 TV, 냉장고, 스마트폰을, DS 부문은 DRAM, NAND Flash, 모바일AP를, SDC는 OLED 패널을, Harman은 디지털 콕핏과 카오디오를 생산·판매하고 있다. 최근 업계 최고 수준의 R&D 역량으로 지속적 기술 혁신, 미래 준비를 통해 고객에게 새로운 가치를 제공하고 있다.

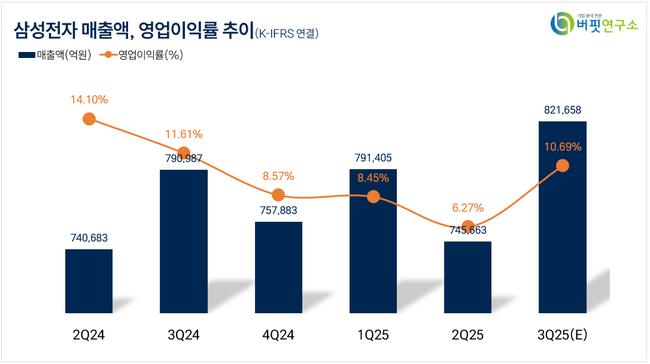

삼성전자 매출액 및 영업이익률. [자료=버핏연구소]

삼성전자 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>