Update2026.06.01 월

DS투자증권은 지난 17일 에이프릴바이오(397030)에 대해 아토피피부염 신약 후보물질(APB-R3)의 성공 가능성이 높아졌다며 투자의견 ‘매수’와 목표주가 3만3000원을 유지했다. 에이프릴바이오의 지난 16일 종가는 2만6600원이다.

김민정 DS투자증권 애널리스트는 “Apollo Therapeutics(아폴로 테라퓨틱스, 영국 신약개발사)가 면역 반응 조절 단백질(IL-18) 항체 IL-18 억제 항체 치료제 후보(Camoteskimab)의 아토피피부염 2a상 임상(2상 초기)에서 긍정적인 결과를 발표하면서, 동일 타깃을 겨냥한 에이프릴바이오의 '에이프릴바이오 개발 IL-18 융합단백질 후보(APB-R3)' 임상에도 기대감이 높아졌다”며 “듀피젠트 등 기존 치료제에 반응이 없던 환자군에서도 의미 있는 효능을 입증한 점이 고무적”이라고 설명했다.

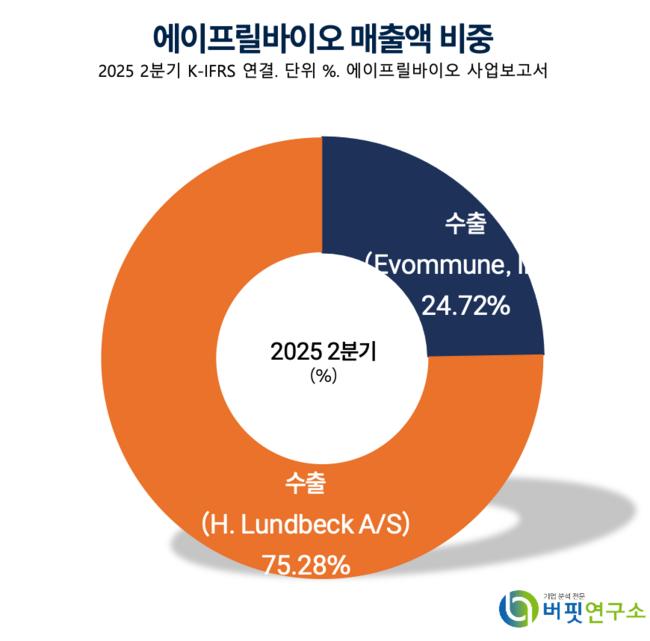

에이프릴바이오 매출액 비중. [자료=버핏연구소]

에이프릴바이오 매출액 비중. [자료=버핏연구소]

그는 이어 “에이프릴바이오는 현재 60명 규모의 아토피피부염 환자를 대상으로 2상을 진행 중이며, 올해 말 또는 내년 상반기 내 주요 결과 확인이 가능할 것”이라며 “듀피젠트(아토피피부염 치료제) 특허 만료(2031년 전후)를 앞두고 차세대 생물학적제제 시장 수요가 커지고 있어 APB-R3의 상업화 가치가 부각될 수 있다”고 덧붙였다.

실적 전망에 대해 DS투자증권은 2025년 매출액 350억원(전년동기대비 +28.3%), 영업이익 250억원(전년동기대비 +48.8%)을 예상했다. 주당순이익(EPS)은 1288원으로 전년동기대비 44.5% 증가할 것으로 전망했다. 같은 해 예상 주가수익비율(PER)은 20.7배, 주가순자산비율(PBR)은 5.0배로 제시됐다.

가치평가와 관련해 DS투자증권은 “IL-18 기전이 기존 면역세포 활성 단백질 타깃(OX40L) 억제제 대비 초기 효과에서 우위가 확인된 만큼, 임상 진전 시 주가가치평가 배수의 상향 적용 가능성이 있다”며 목표주가 3만3000원을 유지했다.

에이프릴바이오는 2013년 교원창업으로 설립된 연구개발 전문기업이다. 인간항체 제작과 단백질 의약품의 체내 지속성을 늘리는 기술을 보유하고 있다. 신약 후보물질을 임상 1상 전후 단계에서 다른 제약사에 기술이전해 기술료 수익을 얻으며, 자체적으로 완제품을 생산하지는 않는다. 최근에는 항체라이브러리와 SAFA 플랫폼(알부민 융합을 통한 지속형 의약품)기술을 기반으로 항체의약품, 이중항체, 지속형 의약품, 항체-약물 접합체(ADC)용 항체 등 다양한 신약 후보를 만들 수 있는 역량을 갖추고 있다.

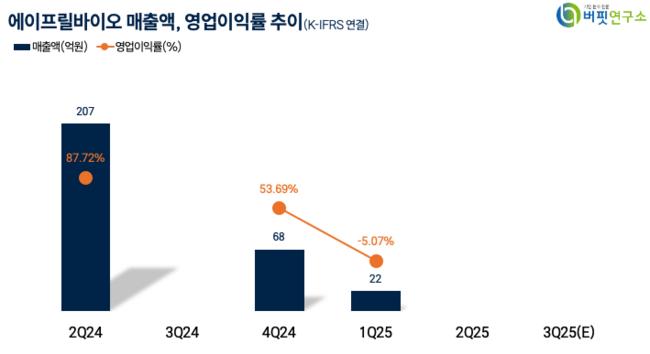

에이프릴바이오 매출액, 영업이익률 추이. [자료=버핏연구소]

에이프릴바이오 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>