Update2026.06.01 월

[버핏연구소=이수민 인턴 기자] 하나증권은 25일 KT(030200)에 대해 해킹 관련 일회성 비용이 4분기 실적에 반영될 가능성이 커 투자심리 위축이 불가피하다며 투자의견 ‘매수’를 유지했지만, 목표주가를 7% 낮춘 6만5000원으로 제시했다. 지난 24일 종가는 5만800원이다.

김홍식 하나증권 애널리스트는 “KT는 2025년 배당금을 주당 2400원으로 하향 조정했다”며 “총 1조원 규모의 자사주 매입·소각 계획은 확정적이지만, 외국인 지분 한도 문제로 소각이 어렵다면 전액 배당으로 전환될 가능성이 높다”고 설명했다.

KT 매출액 비중. [자료=버핏연구소]

KT 매출액 비중. [자료=버핏연구소]

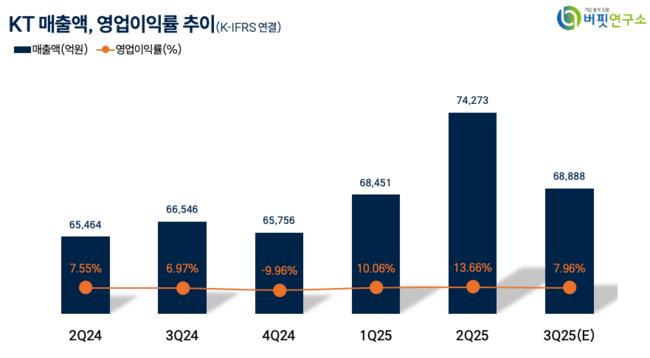

그는 “3분기 연결 영업이익은 5131억원으로 전년동기대비 11% 증가하나 전분기대비 49% 감소해 시장 기대치(5470억원)에 미치지 못할 것”이라며 “임금인상 소급분 반영이 원인이고, 4분기에는 해킹 관련 비용까지 더해져 이익 급감이 불가피하다”고 지적했다.

이어 “2026년 밸류업 정책과 이동전화 요금제 개편이 주가 반등 모멘텀이 될 것”이라며 “11월 말 이후 해킹 비용 윤곽이 드러나고 신규 주파수 할당 계획, 요금제 출시 기대감이 커지면서 PBR(주가순자산비율) 상승과 기대배당수익률 하락 국면으로 전환될 것”이라고 내다봤다.

KT의 2025년 실적은 매출액 28조449억원, 영업이익 2조6548억원, 순이익 1조8978억원으로 전망된다. 이는 전년동기대비 매출액 +6.1%, 영업이익 +227.9%, 순이익 +303.5% 증가한 수치다. 내년에는 매출액 27조5830억원, 영업이익 2조2522억원, 순이익 1조6307억원으로 각각 전년동기대비 -1.6%, -15.2%, -14.1% 감소할 것으로 예상된다. 주당순이익(EPS)은 2025년 7530원, 2026년 6471원으로 추정된다.

가치평가는 2025년 기준 주가수익비율(PER) 6.75배, PBR 0.72배, 기업가치 대비 이익배수(EV/EBITDA) 3.37배 수준이다. 목표가는 주당배당금(DPS) 2400원 기준 주주환원수익률 5.2%를 반영해 산출됐다. 하나증권은 투자의견과 목표주가를 유지하며, 매수 시점은 11월 말 이후가 적절하다고 판단했다.

KT는 1981년 설립돼 1998년 상장했으며, 무선·인터넷·IPTV 등 통신사업을 기반으로 ICT, 금융, 위성방송, 부동산으로 사업을 확장하고 있다. 최근에는 자체 인공지능·통신 융합 역량을 통해 고객에게 필요한 가치를 제공하는 기업으로 변화를 추구하고 있다.

KT 매출액, 영업이익률 추이. [자료=버핏연구소]

KT 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>