Update2026.06.01 월

[버핏연구소=정지훈 기자] IBK투자증권이 17일 GS건설(006360)에 대해 이번 분기 영업이익도 시장추정치 상회를 기대한다며 투자의견 '매수'와 목표주가 2만6000원을 유지했다. GS건설의 전일종가는 1만8580원이다.

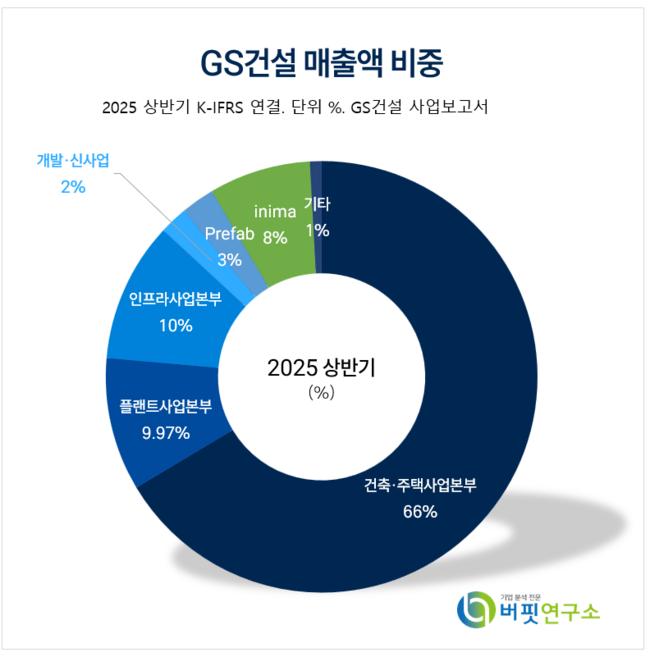

GS건설 매출액 비중. [자료=GS건설 사업보고서]

GS건설 매출액 비중. [자료=GS건설 사업보고서]

조정현 IBK투자증권 애널리스트는 GS건설의 3분기 영업실적을 매출액 3조원(전년동기대비 -3.1%), 영업이익 1214억원(전년동기대비 +48.4%)으로 추정했다. 특히 영업이익은 시장추정치(1065억원)를 상회할 것으로 전망했다. 이는 주택 건축부문에서 준공 정산 이익이 반영되고, 플랜트 매출은 기성 효과가 본격적으로 반영될 것으로 판단됐기 때문이다.

조정현 애널리스트는 "건축주택부문은 상반기 고원가 현장 준공에 따른 믹스 개선 효과가 있을 것으로 추정한다"며 "일부 현장의 준공 정산 이익이 반영될 것"으로 판단했다.

이어 "신사업은 2분기 빅배스(누적됐던 손실 등을 회계장부에서 털어버리는 회계처리) 이후 정상 마진으로 회귀할 것으로 전망된다"며 "플랜트 부문은 기성 상승으로 마진 기여도가 증가할 것"으로 추정했다.

또 "이번 실적의 큰 변수인 이니마는 매각 결정을 공시했으나 연내 '매각예정자산' 분류 가능성이 매우 낮아 추정 실적에서는 제거하지 않았다"며 "향후, 매각 시에는 순현금 유입으로 재무구조 개선에 따라 GS건설의 신용등급은 상향될 것"으로 기대했다.

끝으로 "이 결과 GS건설은 '순수 주택주' 색채가 강화되어 주택 분양 사이클 회복의 베타를 보다 직접적으로 받게 될 것"이라고 전했다.

GS건설은 건축ㆍ주택사업본부, 플랜트사업본부, 인프라사업본부와 3개 실로 구성된 종합건설회사다. 현재는 친환경 에너지 사업으로의 확장을 준비하며 국제적 에너지전환에 대비한 친환경 사업과 폐기물에너지화 분야로 사업영역을 확장하고 있다.

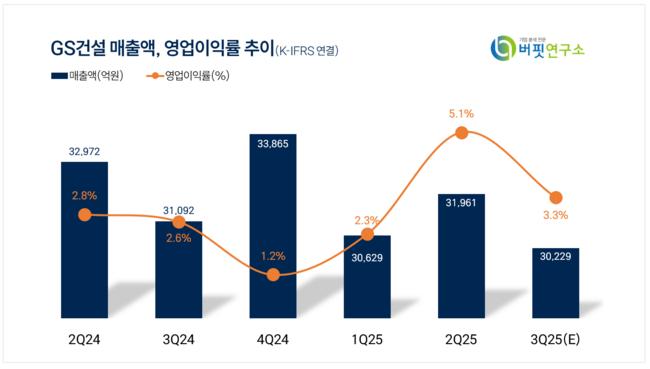

GS건설 매출액 및 영업이익률 추이. [자료=버핏연구소]

GS건설 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>