Update2025.10.20 월

키움증권은 20일 한미약품(128940)에 대해 “북경한미의 재고 이슈 해소와 길리어드향 기술이전 수익 반영으로 3분기 실적이 시장 기대에 부합할 전망”이라며 투자의견 ‘매수’를 유지하고 목표주가를 기존 37만원에서 42만원으로 상향했다. 지난 19일 종가는 34만6000원이다.

허혜민 키움증권 애널리스트는 “3분기 연결 매출액은 3735억원(전년동기대비 +3%), 영업이익은 583억원(전년동기대비 +14%)으로 시장 컨센서스(매출 3762억원, 영업이익 577억원)에 대체로 부합할 것”이라고 분석했다.

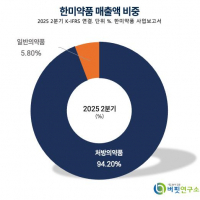

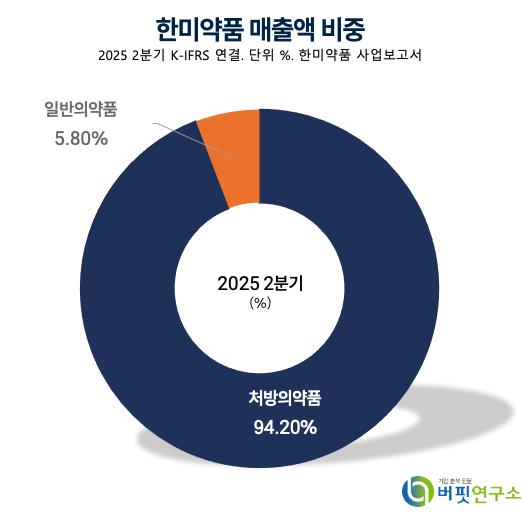

한미약품 매출액 비중. [자료=버핏연구소]

한미약품 매출액 비중. [자료=버핏연구소]

그는 “북경한미 매출은 전년동기대비 11% 증가한 4917억원, 영업이익은 970억원으로 회복세가 확연하다”며 “한미약품 본사는 고마진 원료의약품(API) 수출과 길리어드 기술료(250만달러) 유입으로 이익 개선이 기대된다”고 설명했다.

이어 “올해 4분기부터 내년까지 주요 파이프라인의 임상 결과 발표가 예정돼 있다”며 “특히 MSD향 MASH 치료제(에피노페그듀타이드) 2b상 결과가 2026년 초 공개될 예정으로, 성공 시 키트루다 특허만료 이후 매출 공백을 메울 핵심 성장동력으로 평가된다”고 전망했다.

또한 “근육 증가 비만 신약 HM17321(LA-UCN2)의 기술이전 가능성이 가장 높고, 에페글레나타이드(GLP-1)도 내년 국내 3상 완료가 예정돼 있어 중장기 연구개발(R&D) 가치 리레이팅이 지속될 것”이라고 덧붙였다.

한미약품의 2025년 예상 매출액은 1조5261억원(전년동기대비 +2%), 영업이익은 2355억원(전년동기대비 +9%), 지배주주순이익은 1524억원(전년동기대비 +26%)이다. 주당순이익(EPS)은 1만1892원, 주가수익비율(PER)은 29.1배로 추정된다. 목표주가는 동종 제약사(녹십자·대웅제약·종근당·동아에스티) 평균 기업가치 대비 현금창출력 지표(EV/EBITDA)를 적용해 산출했다.

그는 “미국 머크사(MSD)와의 대사이상 관련 지방간염(MASH) 치료제 개발, 비만 2라운드(근육 증가 중심) 전환에 따라 신약가치가 재평가될 것”이라며 “기술이전 성사 시 주가 리레이팅에 속도가 붙을 전망”이라고 말했다.

한미약품은 지난 2010년 한미사이언스에서 분할돼 설립된 제약사로, ‘아모잘탄’·‘로수젯’ 등 전문의약품을 중심으로 사업을 영위한다. 최근에는 원료의약품·해외의약품으로 영역을 확대하고 있으며, ESG경영과 R&D 기반 신약 개발에 집중하고 있다.

한미약품 매출액, 영업이익률 추이. [자료=버핏연구소]

한미약품 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>