Update2026.05.21 목

[버핏연구소=정지훈 기자] 메리츠증권이 23일 LIG넥스원(079550)에 대해 수출 확대를 위한 발판을 마련했다며 투자의견 '매수'와 목표주가 60만원을 '유지'했다. LIG넥스원의 전일종가는 45만원이다.

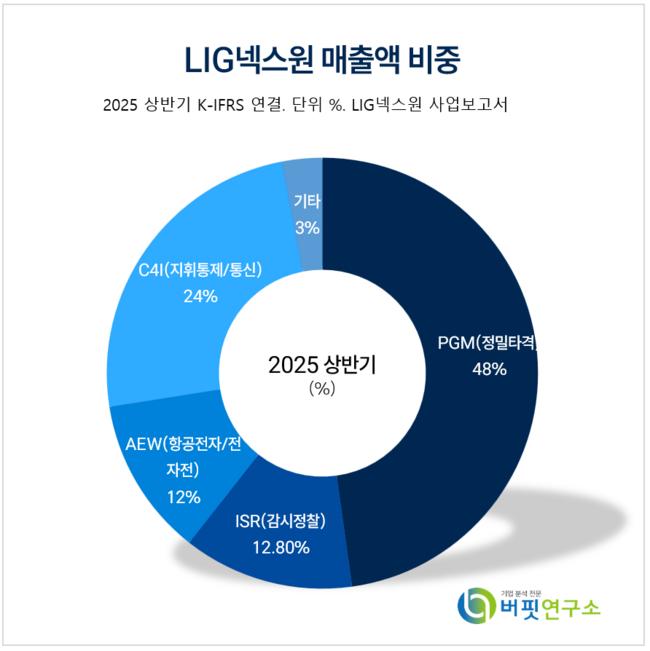

LIG넥스원 매출액 비중. [자료=LIG넥스원 사업보고서]

LIG넥스원 매출액 비중. [자료=LIG넥스원 사업보고서]

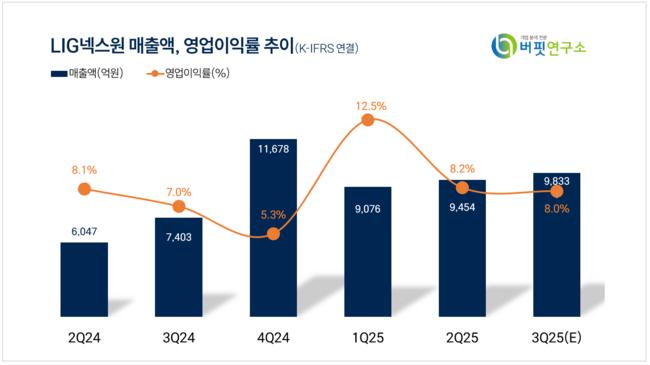

이지호 메리츠증권 애널리스트는 LIG넥스원이 3분기 매출액 9631억원, 영업이익 757억원을 기록하며 시장추정치에 부합할 것이라고 전망했다. 국내사업 매출 규모의 확대와 기존 수익성은 유지될 것으로 예상했으나, 상반기 대비 증가한 개발비 반영으로 인해 전분기대비 영업이익의 하락은 불가피할 것이라고 전했다.

이지호 애널리스트는 "아랍에미리트(UAE)향 천궁II 매출액이 분기별로 증가 중인 점은 긍정적"이라며 "내년부터 중동 3국향 천궁II 매출액 오버랩, 26년 하반기부터 UAE향 양산 매출 집중 구간에 돌입하며 수출 비중 상승을 바탕으로 한 구조적인 이익률 성장이 기대된다"고 말했다.

이어 "이라크향 천궁II 수주 이후 대규모 수출 수주가 부재한 상황이나 다양한 국내사업 수주 및 자체 개발비 투입을 통한 수출 제품군 확장 시도가 이어지고 있다"며 " 특히 올해에는 한국형 미사일 방어체계(장사정포요격체계/천궁/L-SAM) 전반의 체계종합 수주를 달성하며 글로벌 시장의 높은 방공망 수요에 대응할 준비가 되어가고 있다"고 설명했다.

또 "그간 레퍼런스를 적립한 중동향 천궁 추가 수출 및 제품군 확장에 더해 동남아시아 및 유럽 시장을 공략 중이기에 방공망을 바탕으로 한 중장기 수주잔고 성장이 예상된다"며 "타 유도무기 라인업(비궁/신궁/현궁 등)의 수출 기회 또한 확대, 내년 중 미국향 비궁 수출 성사 및 동남아향 해궁/KGGB 수출 또한 기대된다"고 덧붙였다.

LIG넥스원은 정밀유도무기, 감시정찰, 지휘통제·통신, 항공전자, 전자전 등 첨단 무기체계를 연구개발 및 양산하고 있다. 현재는 4차 산업혁명 연계 무인화, 드론, 로봇, AI, 사이버전 등 미래기술 확보와 국방·민수 기술교류 기반 스핀온·오프로 미래 성장을 모색하고 있다.

LIG넥스원 매출액 및 영업이익률 추이. [자료=버핏연구소]

LIG넥스원 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>