Update2026.05.23 토

[버핏연구소=정지훈 기자] 신한투자증권이 27일 펄어비스(263750)에 대해 신작 붉은사막 출시 일정 확정과 글로벌 게임쇼 등을 통한 마케팅 본격화로 주가가 완만하게 상승할 것이라며 투자의견 '매수'를 유지하고, 목표주가는 4만1000원으로 '하향'했다. 펄어비스의 전일종가는 3만5000원이다.

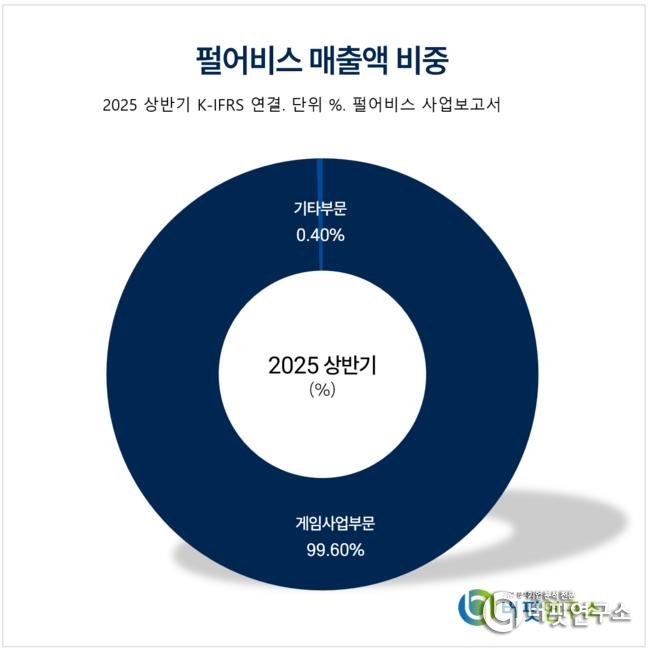

펄어비스 매출액 비중. [자료=펄어비스 사업보고서]

펄어비스 매출액 비중. [자료=펄어비스 사업보고서]

강석오 신한투자증권 애널리스트는 펄어비스가 3분기 영업수익 805억원(전년동기대비 +1.3%), 영업적자 138억원(전년동기대비 적자지속)을 기록하며, 시장추정 영업적자 121억원을 하회할 것이라고 전망했다. 지난 7월 '검은사막 모바일'의 유저 행사 하이델 연회 등 업데이트 및 행사가 있었고, 이어 9월 도쿄게임쇼에 대규모 부스를 마련해 전분기대비 마케팅비가 증가했을 것으로 추정했다.

펄어비스는 신작 붉은사막 출시일을 내년 3월 19일로 확정했다. PC 및 콘솔로 동시 출시하며, 가격은 디지털 스탠다드 69.99달러(한화 약 10만800원), 디럭스 79.99달러(한화 약 11만5100원)로 결정했다.

강석오 애널리스트는 "도쿄게임쇼에서 직접 확인한 바로는, 게임 플레이를 위한 대기열이 길고, 글로벌 유명작과 비교해도 콘텐츠 볼륨이 매우 크다"며 "오픈월드로서 출시 이후 콘텐츠 확장 잠재력도 긍정적이며, 패드 커맨드 개선시 높은 평점을 예상한다"고 전했다.

그는 목표 주가 하향 이유에 대해 "신작 출시를 내년 1분기로 연기함에 따라 목표주가를 4만1000원으로 하향한다"며 "초대형작 개발 가능한 국내 소수 기업임은 인정하나 수 차례 출시 지연되어 실적 예측 가능성이 하락했다"고 밝혔다.

펄어비스는 게임소프트웨어 개발 및 게임 서비스를 주력으로 하며, '검은사막' 및 'EVE' IP의 PC·콘솔·모바일 게임 글로벌 서비스를 제공하고 있다. 현재는 자체 개발한 '검은사막 & 블랙스페이스 엔진' 기반으로 신작 3종을 개발 중이다.

펄어비스 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

펄어비스 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>