Update2026.05.21 목

현대차증권은 28일 포스코(POSCO)홀딩스(005490)에 대해 “중국 철강 감산 지속과 리튬 가격 상승이 투자심리 개선에 기여할 것”이라며 투자의견 ‘매수’와 목표주가 43만9000원을 제시했다. 지난 27일 종가는 32만원이다.

박현욱 현대차증권 애널리스트는 “3분기 영업이익은 6390억원으로 당사 추정치를 소폭 상회하고 컨센서스에 부합했다”며 “자회사 포스코가 영업이익 5850억원으로 전년동기대비 34% 증가했고, 포스코퓨처엠도 양극재 판매량 증가로 670억원을 기록해 호실적을 견인했다”고 분석했다.

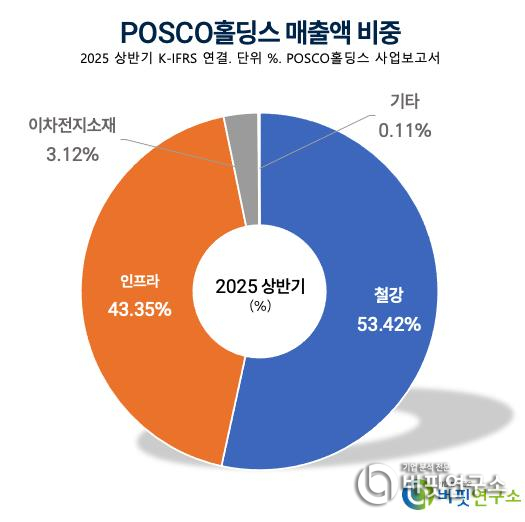

POSCO홀딩스 매출액 비중. [자료=버핏연구소]

POSCO홀딩스 매출액 비중. [자료=버핏연구소]

그는 “중국 철강 감산과 공급측 개혁으로 공급과잉 우려가 완화될 전망이며, 한국의 수입산 철강에 대한 덤핑방지관세 부과로 내수 점유율이 확대될 것”이라며 “수산화리튬 가격은 톤당 9600달러 수준으로, 내년 평균 1만1000달러까지 완만한 상승세를 보일 것”이라고 전망했다.

또한 “4분기 영업이익은 6430억원으로 3분기와 유사할 것”이라며 “포스코는 판가 인상에도 설비 보수로 판매량이 감소하고, 자회사 실적 개선과 감익이 상쇄될 것으로 예상된다”고 덧붙였다.

2025년 연결기준 매출액은 69조5170억원(전년동기대비 -4.4%), 영업이익은 2조4580억원(전년동기대비 +13.1%), 당기순이익은 1조2320억원(전년동기대비 +30.0%)으로 전망됐다. 내년에는 매출액 73조1510억원(전년동기대비 +5.2%), 영업이익 3조1010억원(전년동기대비 +26.2%)으로 실적 성장이 이어질 것으로 내다봤다.

현대차증권은 “목표주가 43만9000원은 지속 가능한 자기자본이익률(ROE) 2.4%를 고려한 적정 주가순자산비율(P/B) 0.64배를 2025년 주당순자산(BPS) 68만1000원에 적용해 산출했다”며 “중국 공급측 개혁과 리튬 가격 상승이 향후 밸류에이션 개선을 이끌 것”이라고 설명했다.

포스코홀딩스는 지난 1968년 설립돼 지난 2022년 지주회사로 전환했다. 철강, 인프라, 이차전지소재를 핵심 사업으로 하며, 그룹의 성장 전략과 신사업 발굴을 총괄한다.

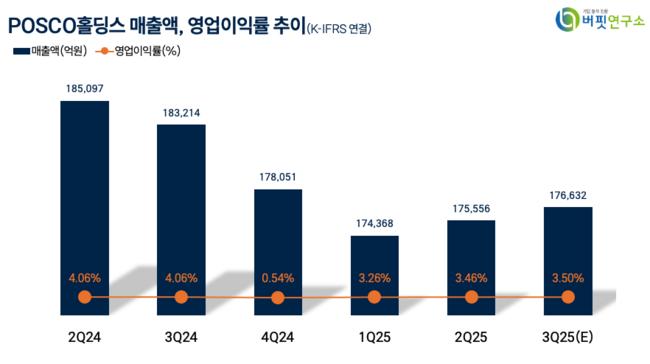

POSCO홀딩스 매출액, 영업이익률 추이. [자료=버핏연구소]

POSCO홀딩스 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>