Update2026.05.21 목

한화투자증권은 29일 삼성물산(028260)에 대해 “3분기 실적이 시장 기대치를 웃돌았고, 주주환원정책 발표와 원전 사업 모멘텀까지 겹치며 주가 상승 여력이 높다”며 투자의견 ‘매수’를 유지하고 목표주가를 27만원으로 상향했다. 삼성물산의 지난 28일 종가는 20만7000원이다.

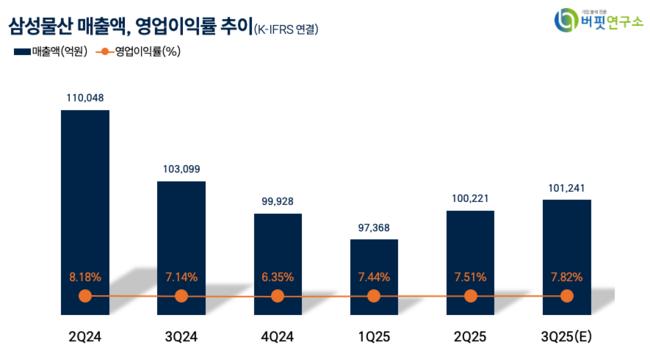

송유림 한화투자증권 애널리스트는 “삼성물산의 3분기 연결기준 매출액은 10조2000억원, 영업이익은 9934억원으로 전년동기대비 각각 1.5% 감소, 34.9% 증가했다”며 “영업이익은 컨센서스(7919억원)를 25% 웃도는 수준”이라고 분석했다.

이어 “건설부문 부진에도 바이오부문 호조로 이를 상쇄했고, 4분기부터 평택 피포(P4)·미국 테일러 등 하이테크 프로젝트 매출이 본격화되면서 건설부문 실적 반등이 예상된다”고 설명했다.

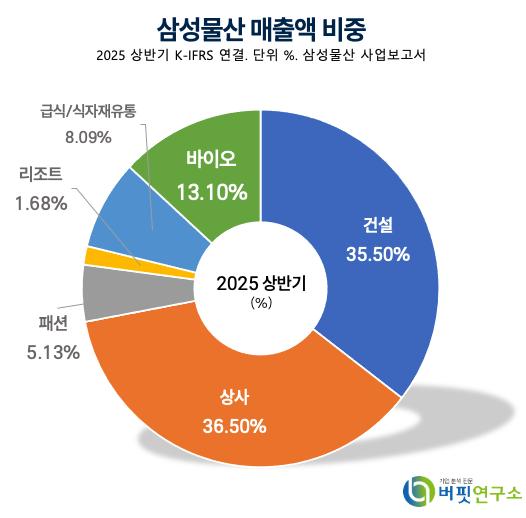

삼성물산 매출액 비중. [자료=버핏연구소]

삼성물산 매출액 비중. [자료=버핏연구소]

그는 “삼성물산은 바이오 실적 호조에 더해 건설부문 회복세를 확인하면서 전사 실적의 방향성이 우상향할 것”이라며 “내년 초 발표될 차기 주주환원정책은 주가 하단을, 원전 사업 진출은 주가 상단을 지지하는 요인으로 작용할 전망”이라고 내다봤다.

또한 “삼성물산은 지난 10월 지브이에이치(GVH·GE Vernova Hitachi Nuclear Energy)와 소형모듈원전(SMR) 관련 전략적 파트너십을 체결해 루마니아 소형모듈원전 프로젝트(내년 최종투자결정 예정) 확장 가능성을 확보했다”며 “원전 사업이 가시화될 경우 긍정적 모멘텀이 될 것”이라고 덧붙였다.

한화투자증권은 삼성물산의 목표주가를 기존 22만5000원에서 27만원으로 상향했다. 이는 지분가치 확대와 합산가치평가(SOTP) 방식을 반영한 결과로, 보유 중인 삼성전자·삼성바이오로직스 지분가치 상승을 반영했다.

2025년 삼성물산의 매출액은 40조5050억원, 영업이익은 3조3220억원으로 각각 전년 대비 3.8% 감소, 11.4% 증가가 예상된다. 내년 영업이익은 3조7230억원으로 12.1% 성장할 것으로 전망된다.

한화투자증권은 “현재 주가는 12개월 선행 기준 주가순자산비율(PBR) 0.94배, 주가수익비율(PER) 15배 수준으로 여전히 저평가돼 있다”며 “하이테크 투자 재개와 원전사업 확대가 주가 모멘텀으로 작용할 것”이라고 평가했다.

지난 1963년 설립된 삼성물산은 건설·상사·패션 등 다각화된 사업을 영위하는 글로벌 기업으로, 2015년 제일모직과 합병해 성장 기반을 강화했다. 건설부문은 초고층·하이테크 시설에 강점을 지니고, 상사부문은 40개국 70개 거점을 통해 글로벌 솔루션을 제공한다. 또한 태양광·그린수소 등 친환경 사업과 벤처투자를 통해 미래 기술 경쟁력을 확보하고 있다.

삼성물산 매출액, 영업이익률 추이. [자료=버핏연구소]

삼성물산 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>