Update2025.11.02 일

키움증권은 31일 신세계(004170)에 대해 인천공항 면세사업권 반납으로 면세사업 흑자전환이 예상되고, 내수 소비 회복세에 힘입은 백화점 실적 개선으로 전사 수익성이 높아질 것이라며 투자의견 ‘매수’와 목표주가 22만5000원을 유지했다. 지난 30일 종가는 17만6400원이다.

박상준 키움증권 애널리스트는 “신세계디에프가 인천공항 인천공항 제2 면세구역(DF2·Duty Free Zone 2)을 반납하면서 고정비 부담이 완화되고, 내년 2분기에는 면세점이 손익분기점에 근접할 것”이라며 “3분기부터는 흑자전환이 가능할 것으로 보인다”고 설명했다.

그는 “객당 임대료가 9020원 수준으로 연간 600억원가량의 영업적자가 발생했으나, 반납 이후 분기별 영업이익이 50억원 이상 개선될 전망”이라고 분석했다.

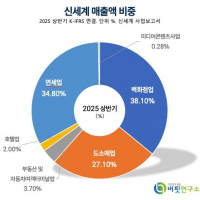

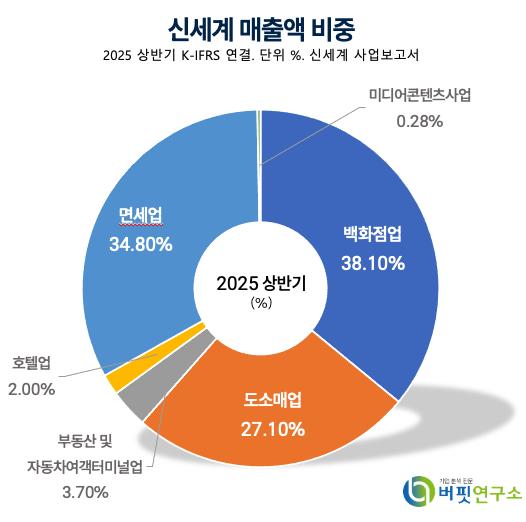

신세계 매출액 비중. [자료=버핏연구소]

신세계 매출액 비중. [자료=버핏연구소]

이어 “백화점은 소비심리 회복, 국내 주식시장 강세, 외국인 매출 증가 등으로 매출 성장세가 강화되고 있다”며 “리뉴얼 점포의 감가상각비 증가 폭이 완화되면서 내년 4분기부터 본격적인 증익 구간에 진입할 것”이라고 덧붙였다.

그는 “2025년 연결기준 매출액은 6조8043억원(전년동기대비 +3.6%), 영업이익은 4645억원(전년동기대비 -2.6%)으로 예상되며, 내년은 각각 6조5768억원, 5120억원으로 회복될 것”이라며 “영업이익률은 2025년 6.8%, 2026년 7.8%로 개선될 전망”이라고 내다봤다.

박성준 애널리스트는 “국내 소비경기 호조와 외국인 수요 확대로 백화점 부문 실적이 견조하고, 면세점 구조조정 효과가 반영되면 전사 실적 가시성이 높아질 것”이라고 전했다.

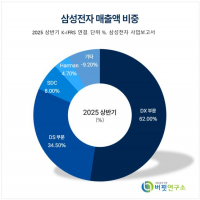

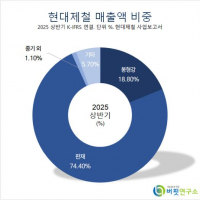

신세계는 지난 1955년 설립된 종합 유통기업으로, 백화점·도소매·면세사업을 주력으로 하며, 13개 백화점을 운영하고 있다. 매출 비중은 백화점 38.1%, 도소매 27.1%, 면세 34.8%로 구성돼 있다. 최근에는 혁신 콘텐츠와 신사업 발굴을 통해 수익성과 경쟁력 강화를 추진하고 있다.

신세계 매출액, 영업이익률 추이. [자료=버핏연구소]

신세계 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>