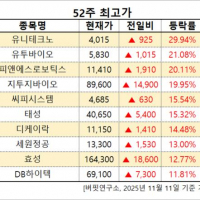

Update2025.11.11 화

NH투자증권은 11일 하이브(352820)에 대해 글로벌 신인 투자 및 북미 법인 구조조정 관련 900억원대 일회성 비용 반영으로 3분기 영업이익이 적자 전환하며 어닝 쇼크를 기록했다고 분석했다.

다만 내년 방탄소년단(BTS) 활동 재개와 위버스 흑자 전환에 따른 체질 개선을 기대하며, 목표주가를 42만원으로 상향하고 투자의견 '매수'를 유지했다. 하이브의 전일 종가는 30만5500원이다.

이화정 NH투자증권 애널리스트는 "3분기 연결 매출액 7272억원(전년동기대비 +38%)을 기록했으나, 영업적자 422억원으로 적자전환하며 어닝 쇼크를 기록했다"고 밝혔다.

그는 "진, 투모로우바이투게더(TXT), 엔하이픈 등의 대규모 월드투어에 따른 티켓 및 상품(MD) 판매 호조로 역대급 매출을 기록했음에도 일회성 비용이 발생한 영향"이라고 설명했다.

코르티스(CORTIS)와 라틴 프로젝트의 글로벌 라인업 확대, 북미 구조조정 등이 비용 발생의 주요 항목이었다.

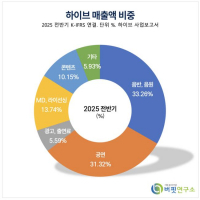

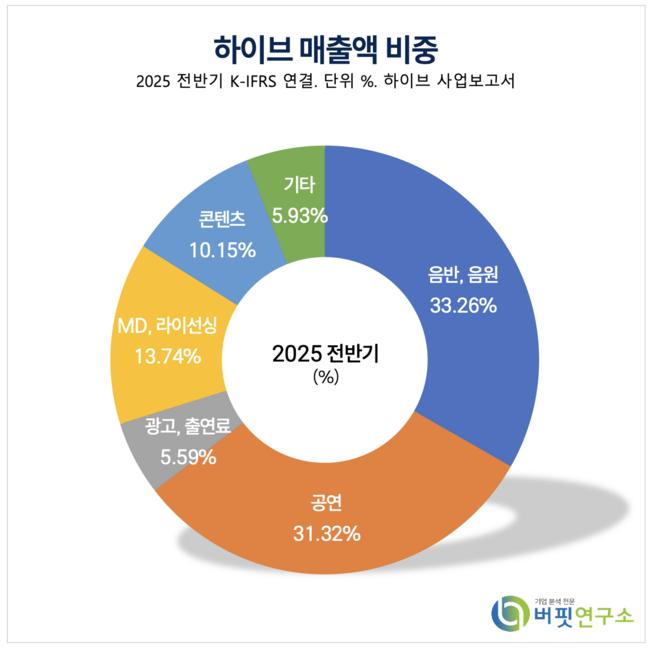

하이브 매출액 비중. [자료=버핏연구소]

하이브 매출액 비중. [자료=버핏연구소]

그는 “중장기 관점에서 보면 라인업 확대는 외형 성장 동력으로, 구조조정은 분기 판관비 감소로 이어져 체질 개선을 기대한다”며 “BTS 활동 재개 및 위버스 수익화에 북미 법인 구조조정에 따른 영업 비용 슬림화까지 더해져 연간 실적 가시성이 높아졌다”고 분석했다.

이어 “4분기 게임 관련 일회성 마케팅비가 반영될 것이나, 현재 게임 사업 부문의 퍼블리싱 포트폴리오를 정리 중이며 비용 통제에 집중하고 있다”고 언급했다.

끝으로 "현지화 아티스트 데뷔가 집중될 내년 초까지 초기 비용 부담이 지속되겠지만, 이는 결국 잠재시장(TAM) 확대에 따른 중장기 성장 동력으로 작용할 것"이라고 강조했다.

하이브는 2005년 설립된 글로벌 종합 엔터테인먼트 플랫폼 사업자로 음악 레이블, 사업화, 플랫폼 부문을 주력으로 한다. BTS, 세븐틴 등 K-팝 아티스트를 기반으로 높은 아티스트 간접 매출을 창출하며 경쟁력을 확보하고 있다.

하이브 매출액 및 영업이익률. [자료=버핏연구소]

하이브 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>