Update2026.05.23 토

[버핏연구소=이승윤 기자] SK증권은 21일 시프트업(462870)에 대해 니케 트래픽 상승과 꾸준한 스텔라블레이드 판매가 실적을 방어했고 차기 신작 흥행 가능성을 가늠해보며 주가 업사이드를 고려해야 한다며, 투자의견 ‘매수’와 목표주가 4만9000원을 신규 편입했다. 시프트업의 전일 종가는 3만6600원이다.

남효지 SK증권 애널리스트는 “시프트업은 2013년 12월 아트디렉터였던 김형태 대표가 설립한 게임 개발사로 지난해 7월 코스피에 상장했다”며 “주요 게임은 ‘승리의 여신: 니케’(2022년 11월 글로벌, 올해 5월 중국 출시), ‘스텔라블레이드’(지난해 4월 PS5 출시, 올해 6월 스팀 출시)가 있고 올해 3분기 누적 기준 매출 비중은 각각 53%, 44%”라고 전했다.

시프트업 매출액 비중. [자료=버핏연구소]

시프트업 매출액 비중. [자료=버핏연구소]

그는 “타 게임사와는 차별화되는 아트와 오리지널 IP를 흥행시켰다는 강점이 있다”며 “’스텔라블레이드’ 누적 판매량은 약 360만장으로 글로벌 시장에서 성공한 경험을 보유하고 있어 차기작도 흥행할 것”으로 기대했다.

이어 “비용 구조도 심플하고 대부분 개발 인력으로만 구성돼 있어 조직이 효율적으로 운영된다”며 “준비 중인 신작은 ‘프로젝트 스피릿’, ‘스텔라 블레이드2’가 있고 두 작품 모두 2027년 이후 출시 예정”이라고 밝혔다.

한편 “시프트업은 니케, 스텔라블레이드 오리지널 IP를 흥행에 성공시키며 개발력을 입증했고 양호한 실적 성장세를 이어가고 있다”며 “니케는 촘촘한 라이브 서비스를 바탕으로 PLC가 장기화되고 있고 스텔라블레이드도 작년 PS5, 올해 스팀 출시에 이어 추가적인 플랫폼 확장을 계획하고 있다”고 설명했다.

또 “신작 부재에 대한 우려가 존재하나 니케의 트래픽이 최근 반등세를 보이고 있고 스텔라블레이드도 꾸준한 판매량을 기록하며 실적을 방어하고 있다”며 “서브컬처 게임 특성상 적극적인 이용자들과의 소통과 콘텐츠 업데이트로 출시 n년 차에도 충분히 매출 반등할 수 있다”고 판단했다.

끝으로 “최근 주가는 스텔라블레이드 PC, 중국 니케 출시 이후 모멘텀 소멸로 지속 하락세를 보이고 있지만 12~1월 중 신작에 대한 정보가 공개되면 반등할 것”이라며 “신작 공백을 고려하면 탄력적인 주가 상승을 기대하긴 어렵지만 현 주가 수준에선 추가 하락 가능성을 고려하기보단 새로운 IP의 흥행 가능성을 가늠하며 추가 상승 여력을 고려할 것”으로 추천했다.

시프트업은 승리의 여신: 니케, 스텔라 블레이드를 운영하는 게임 개발사다. AI, 3D 스캐닝, 모션 캡처 기술을 활용해 IP 경쟁력을 강화하고 신규 IP 프로젝트 스피릿의 크로스 플랫폼 개발로 포트폴리오를 다각화하고 있다.

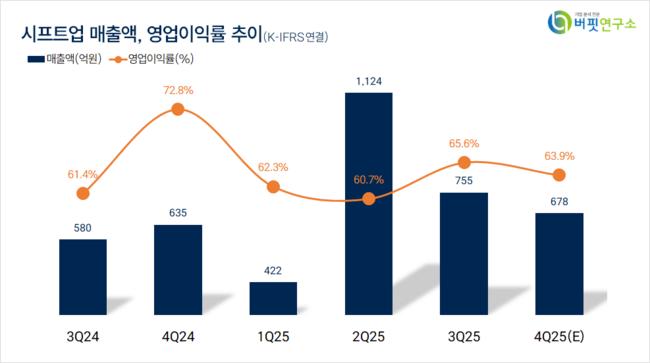

시프트업 매출액 및 영업이익률. [자료=버핏연구소]

시프트업 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>