Update2025.11.28 금

DS투자증권이 27일 전진건설로봇(079900)에 대해 생산 능력과 거점 확대로 안정적인 성장을 이어갈 것이라며 투자의견 '매수'와 목표주가 6만원을 '유지'했다. 전진건설로봇의 전일종가는 4만8850원이다.

전진건설로봇 매출액 비중. [자료=전진건설로봇 사업보고서]

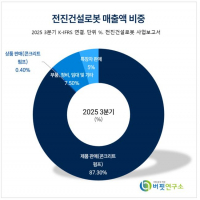

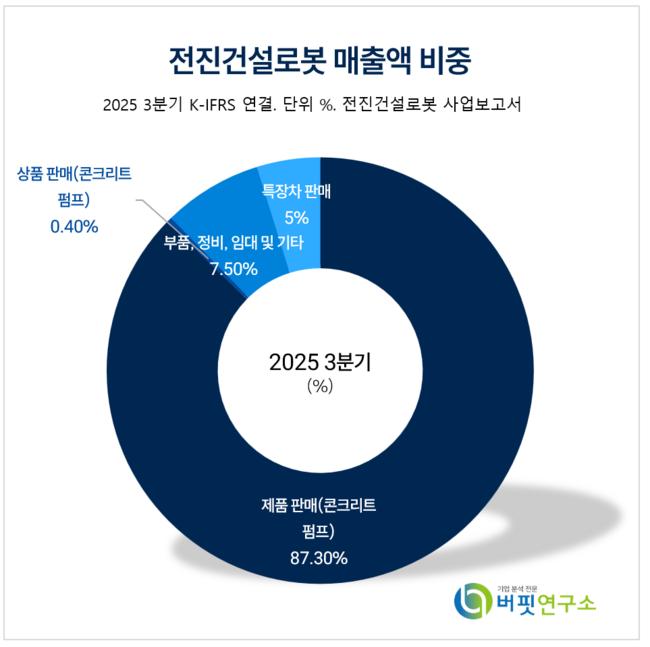

전진건설로봇 매출액 비중. [자료=전진건설로봇 사업보고서]

조대형 DS투자증권 애널리스트는 전진건설로봇이 3분기 매출액 449억원(전년동기대비 +4.3%), 영업이익 50억원(전년동기대비 -46.2%)으로 수익성 측면에서 아쉬움을 남겼다고 말했다. 다만 이는 매출채권에 대한 대손금 반영에 따른 것이며 이에 대한 보험금을 영업외 수익으로 인식하는 과정을 통해 상쇄된 일회성 이슈에 기인한다고 전했다.

조대형 애널리스트는 "본업인 CPC(Concrete Pump Car)는 국내 건설 경기가 뚜렷한 회복을 보이고 있지 않음에도 점유율을 확대하며 전년비 성장세를 이어가고 있다"며 "작년 기준 48% 수준이었던 국내 시장 점유율은 63%까지 확대됐다"고 설명했다.

이어 "3분기 누적 북미향 매출액도 763억원을 기록해 전년비 27.8% 성장하며 고성장세를 지속하고 있다"며 "인프라에 대한 투자가 지속되고 있는 북미 중심 수출 성장은 내년에도 이어질 것"으로 내다봤다.

또 "CPC 대응이 가능한 업체가 제한적인 북미 건설 장비 시장 환경 속 인프라 투자 확대 및 데이터센터 재편이 지속될 것으로 기대되어 전진건설로봇의 수혜는 이어질 전망이다"며 "튀르키예와 우크라이나 등 글로벌 재건 프로젝트들도 하나씩 재개되고 있어 이에 따른 수혜도 예상된다"고 덧붙였다.

그는 "유럽 시장 및 우크라이나 재건 수요에 대응하기 위해 현지 JV 설립을 검토 중인 것으로 파악된다"며 "자동화 설비 도입 및 노후 설비 교체로 매년 10% 수준의 생산 능력 확대도 꾸준히 진행 중이다"고 말했다.

끝으로 "우크라이나 및 가자지구 재건 프로젝트들이 구체화되고 증설이 완료되는 시점에는 또 한번의 실적 레벨업도 가능하다"며 "플러그인 하이브리도 CPC 및 콘크리트 디스트리뷰션로봇 등으로 제품 라인업도 다변화 중이라 실적 추정치를 상향시킬 모멘텀은 충분하다"고 마무리했다.

전진건설로봇은 콘크리트 펌프카를 주력으로 건설현장의 콘크리트 이송장비를 제조하며, 북미, 유럽, 중동 등 광범위한 글로벌 네트워크를 보유하고 있다. 현재는 자체 기술연구소를 통해 건설기계 핵심부품의 개발·설계 및 성능 개선에 주력하고 있다.

전진건설로봇 매출액 및 영업이익률 추이. [자료=버핏연구소]

전진건설로봇 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>