Update2026.06.01 월

[버핏연구소=이승윤 기자] NH투자증권은 29일 SK하이닉스(000660)에 대해 "예상보다 빠른 메모리 가격 상승으로 내년 실적 상향 조정이 이어지고 있다"며, 투자의견 ‘매수’와 목표주가 88만원을 유지했다. SK하이닉스의 전일 종가는 59만9000원이다.

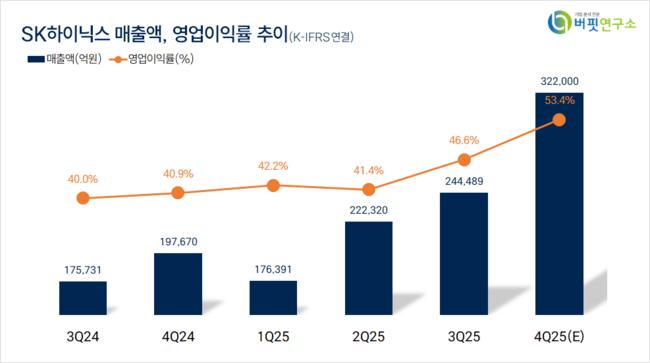

류영호 NH투자증권 애널리스트는 “4분기 매출액 32조2000억원(전년동기대비 +63.1%), 영업이익 17조2000억원(전년동기대비 +113.1%)일 것”이라며 “일반 서버를 중심으로 DRAM/NAND 모두 수요가 강세일 것”으로 전망했다.

SK하이닉스 매출액 비중. [자료=버핏연구소]

SK하이닉스 매출액 비중. [자료=버핏연구소]

또 “매출과 영업이익 증가율은 기대 이상의 범용 반도체 가격 상승과 환율을 반영해 기존 예상대비 각각 14.7%, 22.4%로 상향됐다”며 “4분기 블렌디드 DRAM과 NAND의 B/G(비트 성장률)는 각각 2.7%, 7.9%, ASP는 각각 22.3%, 18%”라고 예상했다.

한편 “내년 압도적인 ROE가 예상됨에도 상대적 저평가 영역이 지속되고 있는 반면 예상보다 빠른 메모리 가격 상승으로 내년 실적 상향 조정이 이어지고 있다”며 “내년 영업이익은 105조5000억원으로 전년대비 133.1% 성장, HBM은 180억 Gb 출하로 전년대비 37% 성장할 것”으로 기대했다.

그는 “DRAM/NAND 공급사는 전략적, 공간적 제약으로 인해 모두 투자에 보수적인 입장을 유지하고 있다”며 “SK하이닉스는 2027년용 인클러스터 전까지 HBM용으로 대부분 사용될 M15X를 제외한 공간이 부족하다”고 설명했다.

끝으로 “최근 높아진 메모리 가격으로 인해 일반 제품 생산에 어려움이 증가했고 이에 따라 스마트폰과 PC 기업의 수요가 감소할 수도 있다”며 “하지만 현재 시장의 재고 상황과 투자 계획을 고려한다면 단기적으로 수급 불균형에 의미 있는 영향을 주기는 어려울 것”으로 판단했다.

SK하이닉스는 DRAM 및 NAND Flash를 중심으로 하는 메모리 반도체를 생산한다. 생성형 AI 시장의 신기술 등장과 시장 영향력 확대에 따라 고성능 및 고용량 메모리 솔루션을 개발하고 있다.

SK하이닉스. 매출액 및 영업이익률. [자료=버핏연구소]

SK하이닉스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>