Update2026.05.21 목

[버핏연구소=홍승환 기자] 하나투자증권은 13일 삼성증권(016360)에 대해 순영업수익 내 브로커리지 및 자산관리(WM) 수수료수익 비중이 높아 거래대금이 증가하는 국면에서는 수혜를 받을 것으로 예상하기에 투자의견 ‘매수’를 유지하고 목표주가 12만원을 유지했다.

삼성증권 세전이익 비중. [자료=버핏연구소]고연수 하나투자증권 연구원은 “2025년 4분기 연결 지배주주순이익은 2516억원으로 컨센서스를 약 15.4% 상회할 전망이다”며 “4분기 국내증시 일평균 거래대금이 전분기대비 43% 증가함에 따라 브로커리지 수수료수익은 2091억원 자산관리 수수료수익은 425억원을 기록할 것으로 추정한다”라고 밝혔다.

삼성증권 세전이익 비중. [자료=버핏연구소]고연수 하나투자증권 연구원은 “2025년 4분기 연결 지배주주순이익은 2516억원으로 컨센서스를 약 15.4% 상회할 전망이다”며 “4분기 국내증시 일평균 거래대금이 전분기대비 43% 증가함에 따라 브로커리지 수수료수익은 2091억원 자산관리 수수료수익은 425억원을 기록할 것으로 추정한다”라고 밝혔다.

이어 “투자은행(IB) 및 기타부문은 인수금융 딜 발생에도 불구하고 셀다운이 지연되며 625억원으로 전분기대비 부진할 전망이다”며 “이자손익은 11월말 신용공여잔고가 5조원 이상 증가하며 1602억원 기록할 것으로 예상된다”라고 평가했다.

또 “운용 및 기타손익은 채권금리 상승 영향으로 993억원 기록할 전망이다”며 “이에 따른 4분기 연결 자기자본수익률(ROE)는 12.4% 수준이다”라고 덧붙였다.

끝으로 “3분기말 기준 자산 1억원 이상(HNM) 고객수가 약 34만명에 달하는 만큼, 발행어음 사업 진출 시 투자은행과 자산관리 간 시너지를 통해 이익 체력 강화가 될 수 있다”며 “현재 주가는 주가순자산비율(P/B) 0.76배, 배당수익률 6.8% 수준에서 거래되고 있어 밸류에이션 매력도가 매우 높다”라고 분석했다.

삼성증권은 1992년 삼성그룹에 편입 후 삼성증권으로 상호 변경했으며, 현재 국내 자회사 1개, 해외 자회사 3개, 해외 사무소 2개를 두고 영업 중이다. 자본시장과 금융투자업 관련 법률에 따라 투자매매업, 투자중개업, 투자자문업, 투자일임업, 신탁업을 영위하고 있다. 최근에는 국내 1위 종합 금융투자회사로서 디지털 플랫폼 강화와 글로벌 사업 확대를 통해 고객 중심 금융서비스를 제공하며, 수익구조 다변화와 리스크 관리 고도화를 추진하고 있다.

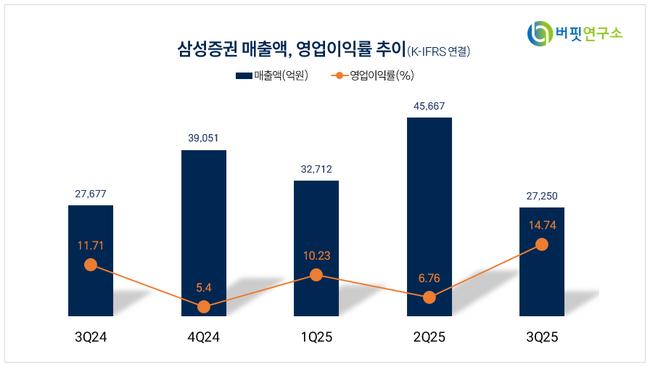

삼성증권 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성증권 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>