Update2026.01.22 목

하나증권은 22일 효성티앤씨(298020)에 대해 중국 스판덱스 판가 인상 사이클 진입과 2026~2027년 공급 부담 완화가 맞물리며 실적 개선 가시성이 높아졌다고 평가했다. 이에 투자의견 ‘매수’를 유지하고 목표주가를 기존 30만원에서 51만원으로 상향했다. 전일 종가는 37만9500원이다.

윤재성 하나증권 애널리스트는 중국 최대 스판덱스 업체인 화펑케미칼을 중심으로 판가 인상 움직임이 본격화되고 있다고 분석했다. 그는 “1월 20일 기준 스판덱스 가격이 톤당 1000위안 인상됐고, 유통업자들의 재고 선확보 움직임으로 추가 인상 가능성도 거론된다”며 “2025년 중국 스판덱스 수요는 전년 대비 9% 증가한 105만 톤으로 추산되고, 하반기 수요 회복에 힘입어 재고일수는 연초 55일 수준에서 최근 30일 후반까지 크게 낮아졌다”고 설명했다.

효성티앤씨 매출액 비중. [자료=버핏연구소]

효성티앤씨 매출액 비중. [자료=버핏연구소]

공급 측면에서는 구조적 부담이 완화되고 있다는 분석이다. 중국 스판덱스 상위 5개 업체의 과점 구조 속에서 2026년 증설은 10만5000톤(전년동기대비 +7%), 2027년은 5만톤(전년동기대비 +3%)에 그쳐 수요 증가율을 하회한다. 특히 중국 3위 업체 화하이(Huahai)가 파산 회생 절차에 들어가며 가동률이 30~50%로 급락한 점이 변수다.

그는 “화하이가 청산될 경우 중국 전체 캐파의 약 15%가 제거되고 생존하더라도 실질적으로 6% 수준의 공급 감소 효과가 발생할 수 있다”며 “보수적으로 보더라도 2026년 예정된 중국 증설이 사실상 ‘제로’에 가까워질 수 있다”고 분석했다.

하나증권은 판가 인상 효과와 경쟁사 위기에 따른 시장 지배력 강화가 효성티앤씨 실적과 밸류에이션을 동시에 끌어올릴 것으로 전망했다. 중국 캐파 24만6000톤 기준으로 톤당 1000위안 인상 시 연간 약 450억원의 이익 증가가 가능하다는 추정이다.

끝으로 “현재 “중국 내 공급 사이클 변화와 판가 인상 추세를 감안하면 실적 추정치의 추가 상향 가능성도 열려 있다”며 “효성티앤씨는 글로벌 스판덱스 시장 내 독보적인 지위와 수익성 회복을 동시에 확보할 수 있는 국면에 진입했다”고 평가했다.

효성티앤씨는 섬유/무역 사업을 영위하고 있다. 섬유 부문은 스판덱스, 폴리에스터, 나이론 등 고부가가치 섬유소재를 생산하며 한국, 중국, 베트남, 브라질 등 대륙별 생산체계로 글로벌 시장점유율 1위를 유지하고 있다. 무역 부문은 30여개 해외지사 네트워크로 철강, 화학제품을 주로 하고 NF3가스, 타이어보강재 등 산업용 특수소재를 생산하고 있다.

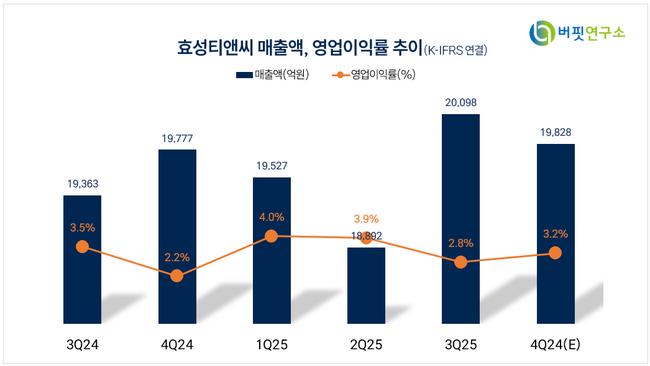

효성티앤씨 매출액 및 영업이익률. [자료=버핏연구소]

효성티앤씨 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>